よむ、つかう、まなぶ。

資料2‐3 令和6年度 財務諸表等 (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59553.html |

| 出典情報 | 厚生労働省国立研究開発法人等審議会 高度専門医療研究評価部会(第40回 8/7)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

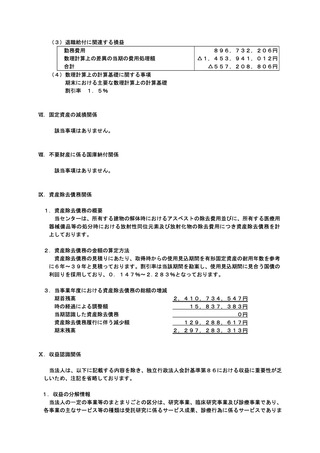

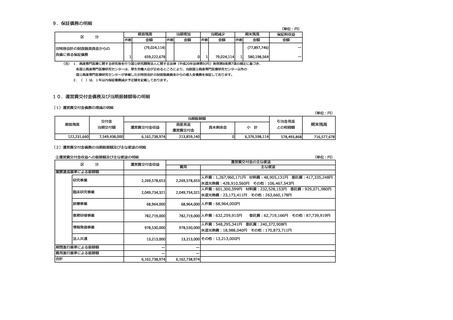

7. 有価証券の評価基準及び評価方法

(1)満期保有目的債券

満期保有目的債券については、償却原価法によっております。

(2)投資有価証券

市場価格のない株式等以外については、時価法(評価差額は全部純資産直入法により処理し、

売却原価は移動平均法により算定)によっております。

8.棚卸資産の評価基準及び評価方法

(1)医薬品

最終仕入原価法に基づく低価法

(2)診療材料

最終仕入原価法に基づく低価法

(3)給食用材料

最終仕入原価法に基づく低価法

(4)貯蔵品

最終仕入原価法に基づく低価法

9.収益及び費用の計上基準

(1)医業収益

医業収益は、主に入院及び外来診療に係る収益であり、診療行為を提供する履行義務を負っ

ております。当該履行義務は、継続的に役務を提供していることから一定の期間にわたり充足さ

れると判断し、診療行為の提供に応じて収益を認識しております。

(2)研究収益

研究収益は、主に製薬会社や研究機関等から委託される受託研究に係る収益であり、継続的

に役務を提供していることから、顧客との契約に基づいて、受託研究試験の役務等を提供する

履行義務を負っております。当該履行義務は、一定の期間にわたり充足される履行義務である

と判断し、受託研究試験の進捗に基づき収益を認識しております。

10.消費税等の会計処理

消費税及び地方消費税の会計処理は、税込方式によっております。

Ⅱ.貸借対照表

1.高度専門医療に関する研究等を行う国立研究開発法人に関する法律(平成20年法律第93号)

附則第8条第7項の規定に基づく当該事業年度末における保証債務の総額

580,198,564円

2.金融商品の状況に関する事項

当センターは、資金運用については預金、公債及び金銭信託に限定し、また、資金調達につ

いては財政融資資金からの借入によっております。

また、当センターの診療報酬債権に係る回収リスクは、収入管理事務要領等に沿ってリスク

低減を図っております。

なお、借入金の使途は事業投資資金であり、主務大臣により認可された資金計画に沿って、

資金調達を行っております。

11

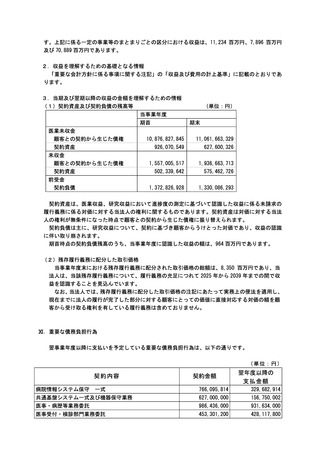

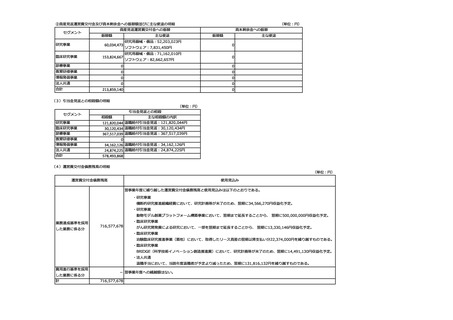

(1)満期保有目的債券

満期保有目的債券については、償却原価法によっております。

(2)投資有価証券

市場価格のない株式等以外については、時価法(評価差額は全部純資産直入法により処理し、

売却原価は移動平均法により算定)によっております。

8.棚卸資産の評価基準及び評価方法

(1)医薬品

最終仕入原価法に基づく低価法

(2)診療材料

最終仕入原価法に基づく低価法

(3)給食用材料

最終仕入原価法に基づく低価法

(4)貯蔵品

最終仕入原価法に基づく低価法

9.収益及び費用の計上基準

(1)医業収益

医業収益は、主に入院及び外来診療に係る収益であり、診療行為を提供する履行義務を負っ

ております。当該履行義務は、継続的に役務を提供していることから一定の期間にわたり充足さ

れると判断し、診療行為の提供に応じて収益を認識しております。

(2)研究収益

研究収益は、主に製薬会社や研究機関等から委託される受託研究に係る収益であり、継続的

に役務を提供していることから、顧客との契約に基づいて、受託研究試験の役務等を提供する

履行義務を負っております。当該履行義務は、一定の期間にわたり充足される履行義務である

と判断し、受託研究試験の進捗に基づき収益を認識しております。

10.消費税等の会計処理

消費税及び地方消費税の会計処理は、税込方式によっております。

Ⅱ.貸借対照表

1.高度専門医療に関する研究等を行う国立研究開発法人に関する法律(平成20年法律第93号)

附則第8条第7項の規定に基づく当該事業年度末における保証債務の総額

580,198,564円

2.金融商品の状況に関する事項

当センターは、資金運用については預金、公債及び金銭信託に限定し、また、資金調達につ

いては財政融資資金からの借入によっております。

また、当センターの診療報酬債権に係る回収リスクは、収入管理事務要領等に沿ってリスク

低減を図っております。

なお、借入金の使途は事業投資資金であり、主務大臣により認可された資金計画に沿って、

資金調達を行っております。

11