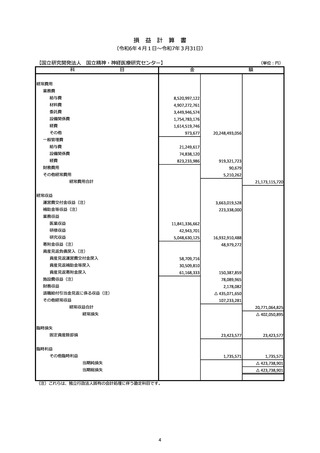

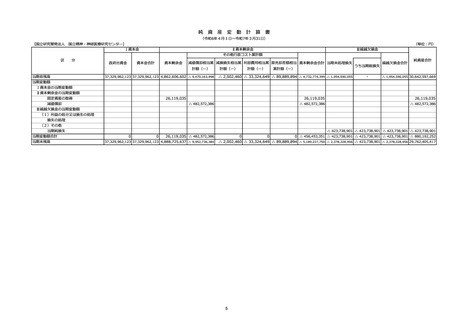

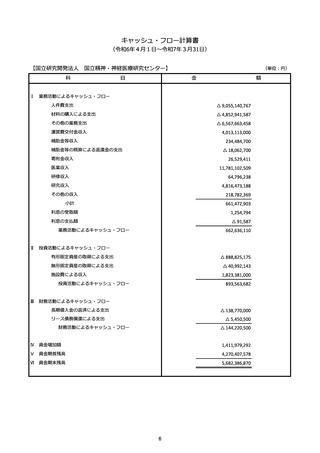

よむ、つかう、まなぶ。

資料2‐3 令和6年度 財務諸表等 (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59633.html |

| 出典情報 | 厚生労働省国立研究開発法人等審議会 高度専門医療研究評価部会(第39回 8/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

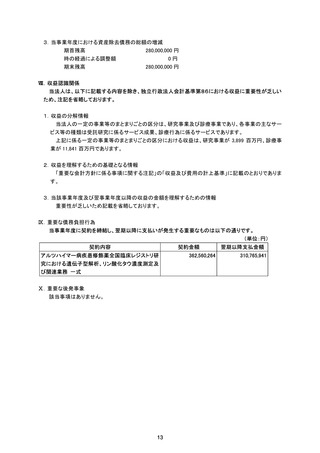

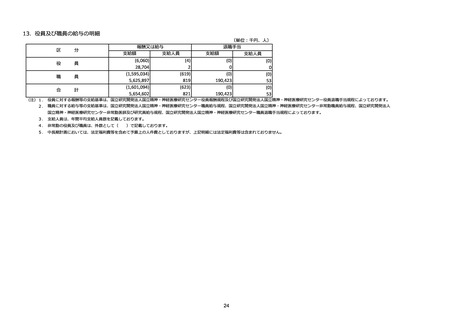

(2)退職一時金制度

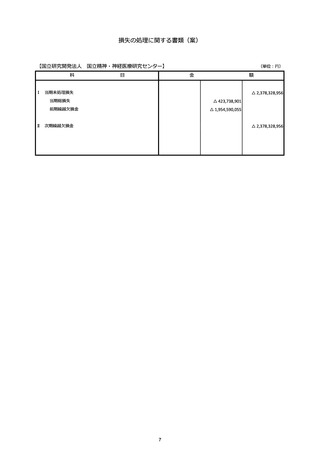

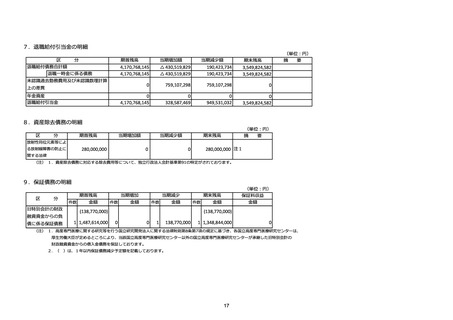

1.退職給付債務の期首残高と期末残高の調整表

区

分

令和7年3月 31 日現在

期首における退職給付債務

4,170,768,145 円

勤務費用

328,587,469 円

利息費用

0円

数理計算上の差異の当期発生額

△759,107,298 円

退職給付の支払額

△190,423,734 円

期末における退職給付債務

3,549,824,582 円

2.退職給付債務と貸借対照表に計上された退職給付引当金の調整表

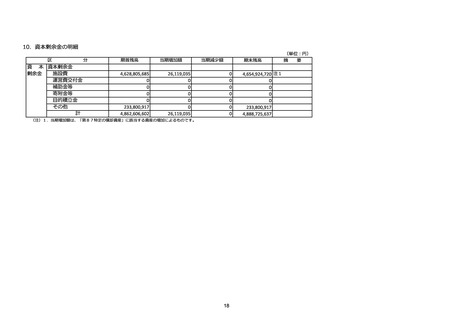

区

分

令和7年3月 31 日現在

非積立型制度の未積立退職給付債務

3,549,824,582 円

小計

3,549,824,582 円

未認識数理計算上の差異

0円

未認識過去勤務費用

0円

貸借対照表に計上された負債と資産の純額

3,549,824,582 円

退職給付引当金

3,549,824,582 円

3.退職給付費用に関する損益

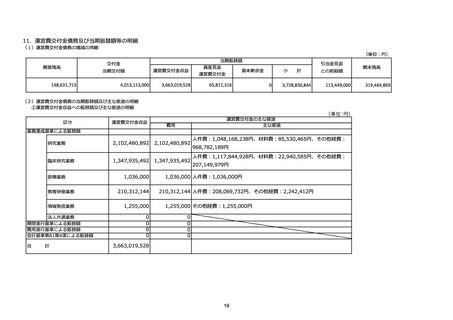

区

分

令和7年3月 31 日現在

勤務費用

328,587,469 円

利息費用

0円

数理計算上の差異の損益処理額

△759,107,298 円

過去勤務債務の当期費用処理額

0円

退職給付費用

△430,519,829 円

4.数理計算上の計算基礎に関する事項

区

分

令和7年3月 31 日現在

割引率

1.40%

退職給付見込額の期間配分方法

期間定額基準

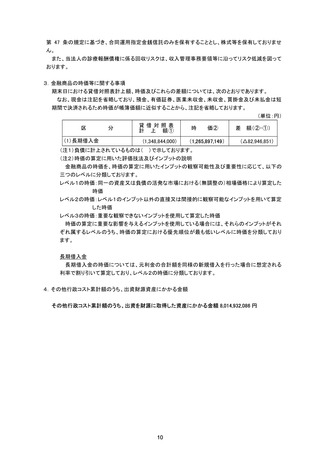

Ⅶ.資産除去債務関係

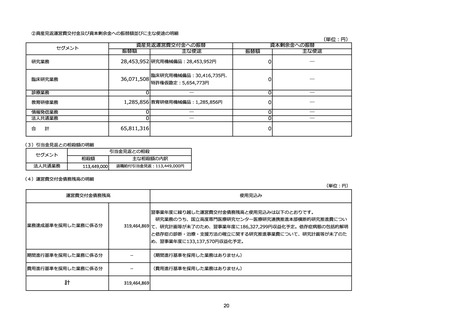

1.資産除去債務の概要

当法人は、所有する研究機器の処分時における「放射性同位元素等による放射線障害の防止

に関する法律」に基づく除去費用につき資産除去債務を計上しております。

2.資産除去債務の金額の算定方法

資産除去債務の見積もりにあたり、使用見込期間を133ヶ月及び137ヶ月と見積もっております。

割引率は当該期間を勘案し、使用見込期間に見合う国債の利回りを参考にしており、1.119%及び

1.151%となっております。

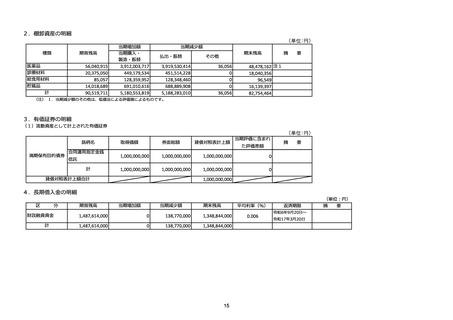

12

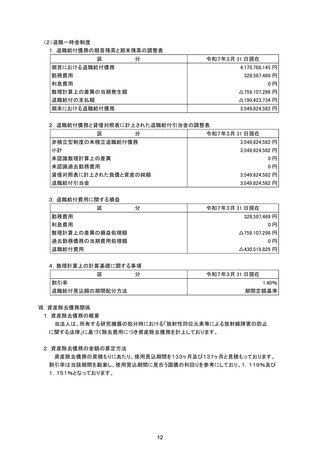

1.退職給付債務の期首残高と期末残高の調整表

区

分

令和7年3月 31 日現在

期首における退職給付債務

4,170,768,145 円

勤務費用

328,587,469 円

利息費用

0円

数理計算上の差異の当期発生額

△759,107,298 円

退職給付の支払額

△190,423,734 円

期末における退職給付債務

3,549,824,582 円

2.退職給付債務と貸借対照表に計上された退職給付引当金の調整表

区

分

令和7年3月 31 日現在

非積立型制度の未積立退職給付債務

3,549,824,582 円

小計

3,549,824,582 円

未認識数理計算上の差異

0円

未認識過去勤務費用

0円

貸借対照表に計上された負債と資産の純額

3,549,824,582 円

退職給付引当金

3,549,824,582 円

3.退職給付費用に関する損益

区

分

令和7年3月 31 日現在

勤務費用

328,587,469 円

利息費用

0円

数理計算上の差異の損益処理額

△759,107,298 円

過去勤務債務の当期費用処理額

0円

退職給付費用

△430,519,829 円

4.数理計算上の計算基礎に関する事項

区

分

令和7年3月 31 日現在

割引率

1.40%

退職給付見込額の期間配分方法

期間定額基準

Ⅶ.資産除去債務関係

1.資産除去債務の概要

当法人は、所有する研究機器の処分時における「放射性同位元素等による放射線障害の防止

に関する法律」に基づく除去費用につき資産除去債務を計上しております。

2.資産除去債務の金額の算定方法

資産除去債務の見積もりにあたり、使用見込期間を133ヶ月及び137ヶ月と見積もっております。

割引率は当該期間を勘案し、使用見込期間に見合う国債の利回りを参考にしており、1.119%及び

1.151%となっております。

12