よむ、つかう、まなぶ。

費-4米国研究製薬工業協会 (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_60773.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第71回 8/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

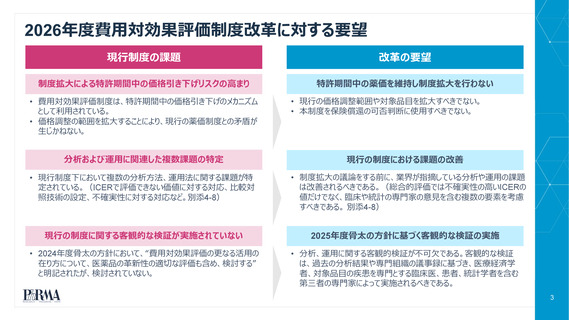

2026年度費用対効果評価制度改革に対する要望

現行制度の課題

改革の要望

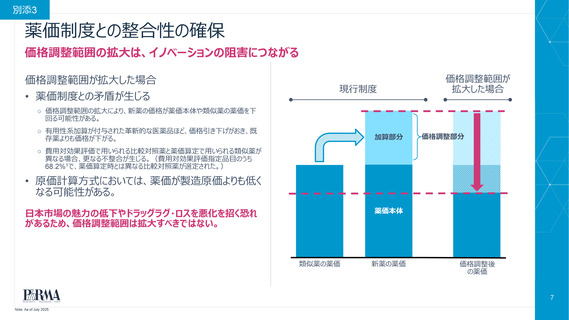

制度拡大による特許期間中の価格引き下げリスクの高まり

特許期間中の薬価を維持し制度拡大を行わない

• 費用対効果評価制度は、特許期間中の価格引き下げのメカニズム

として利用されている。

• 価格調整の範囲を拡大することにより、現行の薬価制度との矛盾が

生じかねない。

• 現行の価格調整範囲や対象品目を拡大すべきでない。

• 本制度を保険償還の可否判断に使用すべきでない。

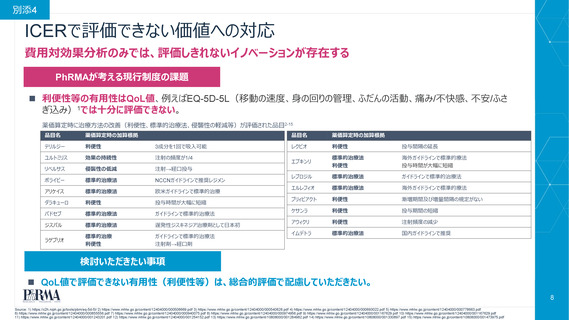

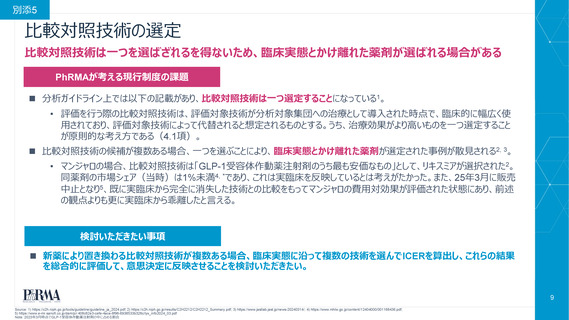

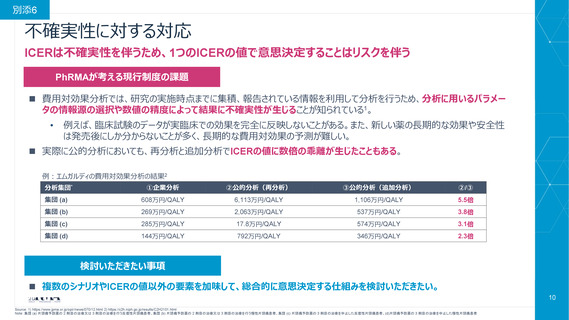

分析および運用に関連した複数課題の特定

現行の制度における課題の改善

• 現行制度下において複数の分析方法、運用法に関する課題が特

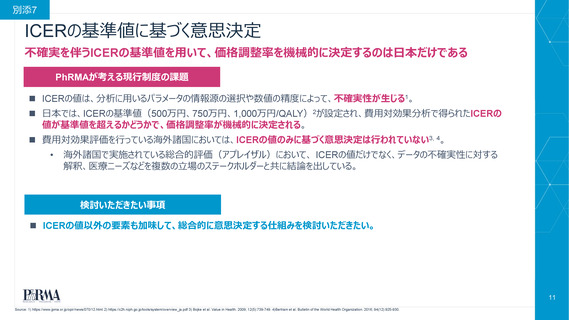

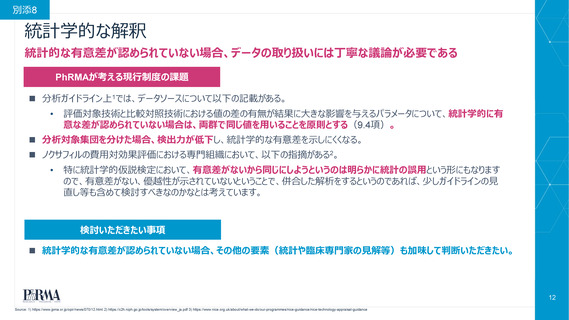

定されている。(ICERで評価できない価値に対する対応、比較対

照技術の設定、不確実性に対する対応など。別添4-8)

• 制度拡大の議論をする前に、業界が指摘している分析や運用の課題

は改善されるべきである。(総合的評価では不確実性の高いICERの

値だけでなく、臨床や統計の専門家の意見を含む複数の要素を考慮

すべきである。 別添4-8)

現行の制度に関する客観的な検証が実施されていない

2025年度骨太の方針に基づく客観的な検証の実施

• 2024年度骨太の方針において、“費用対効果評価の更なる活用の

在り方について、医薬品の革新性の適切な評価も含め、検討する”

と明記されたが、検討されていない。

• 分析、運用に関する客観的検証が不可欠である。客観的な検証

は、過去の分析結果や専門組織の議事録に基づき、医療経済学

者、対象品目の疾患を専門とする臨床医、患者、統計学者を含む

第三者の専門家によって実施されるべきである。

3

現行制度の課題

改革の要望

制度拡大による特許期間中の価格引き下げリスクの高まり

特許期間中の薬価を維持し制度拡大を行わない

• 費用対効果評価制度は、特許期間中の価格引き下げのメカニズム

として利用されている。

• 価格調整の範囲を拡大することにより、現行の薬価制度との矛盾が

生じかねない。

• 現行の価格調整範囲や対象品目を拡大すべきでない。

• 本制度を保険償還の可否判断に使用すべきでない。

分析および運用に関連した複数課題の特定

現行の制度における課題の改善

• 現行制度下において複数の分析方法、運用法に関する課題が特

定されている。(ICERで評価できない価値に対する対応、比較対

照技術の設定、不確実性に対する対応など。別添4-8)

• 制度拡大の議論をする前に、業界が指摘している分析や運用の課題

は改善されるべきである。(総合的評価では不確実性の高いICERの

値だけでなく、臨床や統計の専門家の意見を含む複数の要素を考慮

すべきである。 別添4-8)

現行の制度に関する客観的な検証が実施されていない

2025年度骨太の方針に基づく客観的な検証の実施

• 2024年度骨太の方針において、“費用対効果評価の更なる活用の

在り方について、医薬品の革新性の適切な評価も含め、検討する”

と明記されたが、検討されていない。

• 分析、運用に関する客観的検証が不可欠である。客観的な検証

は、過去の分析結果や専門組織の議事録に基づき、医療経済学

者、対象品目の疾患を専門とする臨床医、患者、統計学者を含む

第三者の専門家によって実施されるべきである。

3