よむ、つかう、まなぶ。

【資料1】被用者保険の適用拡大について (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_58958.html |

| 出典情報 | 社会保障審議会 医療保険部会(第195回 6/19)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

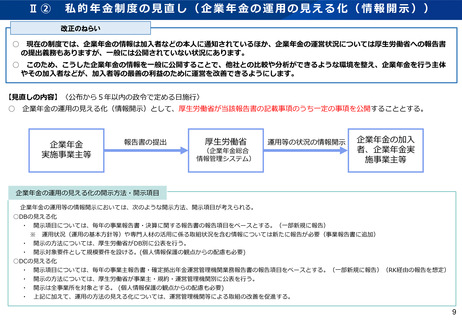

Ⅱ②

私的年金制度の見直し(企業年金の運用の見える化(情報開示))

改正のねらい

○

現在の制度では、企業年金の情報は加入者などの本人に通知されているほか、企業年金の運営状況については厚生労働省への報告書

の提出義務もありますが、一般には公開されていない状況にあります。

○

このため、こうした企業年金の情報を一般に公開することで、他社との比較や分析ができるような環境を整え、企業年金を行う主体

やその加入者などが、加入者等の最善の利益のために運営を改善できるようにします。

【見直しの内容】〈公布から5年以内の政令で定める日施行〉

○

企業年金の運用の見える化(情報開示)として、厚生労働省が当該報告書の記載事項のうち一定の事項を公開することとする。

企業年金

実施事業主等

報告書の提出

厚生労働省

運用等の状況の情報開示

(企業年金総合

情報管理システム)

企業年金の加入

者、企業年金実

施事業主等

企業年金の運用の見える化の開示方法・開示項目

企業年金の運用等の情報開示においては、次のような開示方法、開示項目が考えられる。

○DBの見える化

・

開示項目については、毎年の事業報告書・決算に関する報告書の報告項目をベースとする。(一部新規に報告)

※

運用状況(運用の基本方針等)や専門人材の活用に係る取組状況を含む情報については新たに報告が必要(事業報告書に追加)

・

開示の方法については、厚生労働省がDB別に公表を行う。

・

開示対象要件として規模要件を設ける。(個人情報保護の観点からの配慮も必要)

○DCの見える化

・

開示項目については、毎年の事業主報告書・確定拠出年金運営管理機関業務報告書の報告項目をベースとする。(一部新規に報告)(RK経由の報告を想定)

・

開示の方法については、厚生労働省が事業主・規約・運営管理機関別に公表を行う。

・

開示は全事業所を対象とする。 (個人情報保護の観点からの配慮も必要)

・

上記に加えて、運用の方法の見える化については、運営管理機関等による取組の改善を促進する。

9

私的年金制度の見直し(企業年金の運用の見える化(情報開示))

改正のねらい

○

現在の制度では、企業年金の情報は加入者などの本人に通知されているほか、企業年金の運営状況については厚生労働省への報告書

の提出義務もありますが、一般には公開されていない状況にあります。

○

このため、こうした企業年金の情報を一般に公開することで、他社との比較や分析ができるような環境を整え、企業年金を行う主体

やその加入者などが、加入者等の最善の利益のために運営を改善できるようにします。

【見直しの内容】〈公布から5年以内の政令で定める日施行〉

○

企業年金の運用の見える化(情報開示)として、厚生労働省が当該報告書の記載事項のうち一定の事項を公開することとする。

企業年金

実施事業主等

報告書の提出

厚生労働省

運用等の状況の情報開示

(企業年金総合

情報管理システム)

企業年金の加入

者、企業年金実

施事業主等

企業年金の運用の見える化の開示方法・開示項目

企業年金の運用等の情報開示においては、次のような開示方法、開示項目が考えられる。

○DBの見える化

・

開示項目については、毎年の事業報告書・決算に関する報告書の報告項目をベースとする。(一部新規に報告)

※

運用状況(運用の基本方針等)や専門人材の活用に係る取組状況を含む情報については新たに報告が必要(事業報告書に追加)

・

開示の方法については、厚生労働省がDB別に公表を行う。

・

開示対象要件として規模要件を設ける。(個人情報保護の観点からの配慮も必要)

○DCの見える化

・

開示項目については、毎年の事業主報告書・確定拠出年金運営管理機関業務報告書の報告項目をベースとする。(一部新規に報告)(RK経由の報告を想定)

・

開示の方法については、厚生労働省が事業主・規約・運営管理機関別に公表を行う。

・

開示は全事業所を対象とする。 (個人情報保護の観点からの配慮も必要)

・

上記に加えて、運用の方法の見える化については、運営管理機関等による取組の改善を促進する。

9