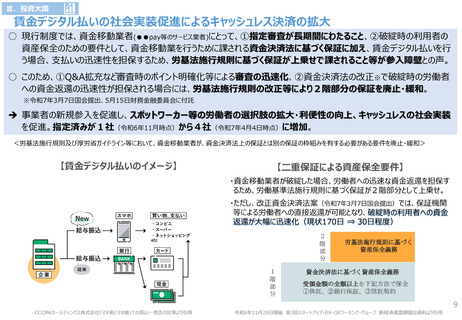

よむ、つかう、まなぶ。

主要事項説明資料 (10 ページ)

出典

| 公開元URL | https://www8.cao.go.jp/kisei-kaikaku/kisei/publication/p_plan.html |

| 出典情報 | 規制改革実施計画(6/13)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

Ⅲ.投資大国

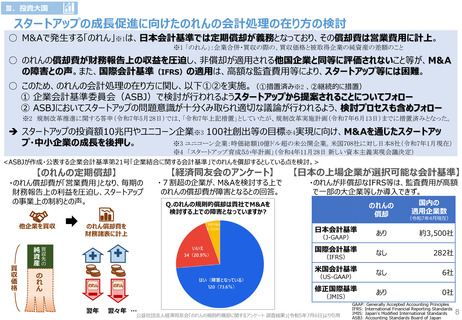

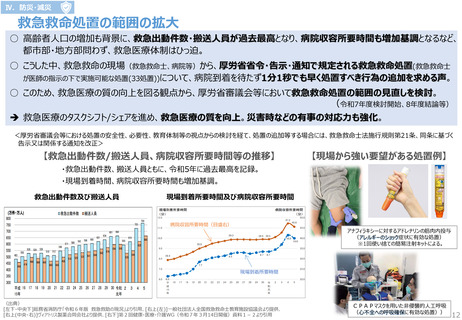

スタートアップの成長促進に向けたのれんの会計処理の在り方の検討

○ M&Aで発生する「のれん」※1は、日本会計基準では定期償却が義務となっており、その償却費は営業費用に計上。

※1 「のれん」:企業合併・買収の際の、買収価格と被取得企業の純資産の差額のこと

○ のれんの償却費が財務報告上の収益を圧迫し、非償却が適用される他国企業と同等に評価されないこと等が、M&A

の障害との声。また、国際会計基準(IFRS)の適用は、高額な監査費用等により、スタートアップ等には困難。

○ このため、のれんの会計処理の在り方に関し、以下①②を実施。(①措置済み※2 、②継続的に措置)

① 企業会計基準委員会(ASBJ)で検討が行われるようスタートアップから提案されることについてフォロー

② ASBJにおいてスタートアップの問題意識が十分くみ取られ適切な議論が行われるよう、検討プロセスも含めフォロー

※2 規制改革推進に関する答申(令和7年5月28日)では、「令和7年上記措置」としていたが、規制改革実施計画(令和7年6月13日)までに措置済みとなった。

スタートアップの投資額10兆円やユニコーン企業※3 100社創出等の目標※4実現に向け、M&Aを通じたスタートアッ

プ・中小企業の成長を後押し。

※3 ユニコーン企業:時価総額10億ドル超の未公開企業。米国708社に対し日本8社(令和7年1月現在)

※4 「スタートアップ育成5か年計画」(令和4年11月28日 新しい資本主義実現会議決定)

<ASBJが作成・公表する企業会計基準第21号「企業結合に関する会計基準」でのれんを償却するとしている点を検討。>

【のれんの定期償却】

・のれん償却費が「営業費用」となり、毎期の

財務報告上の利益を圧迫し、スタートアップ

の事業上の制約との声。

他企業を買収

のれん償却費を

財務諸表に計上

【経済同友会のアンケート】

・7割超の企業が、M&Aを検討する上で

のれんの償却費が障害となるとの回答。

【日本の上場企業が選択可能な会計基準】

・のれんが非償却なIFRS等は、監査費用が高額

で一部の大企業等しか導入できず。

Q.のれんの規則的償却は貴社でM&Aを

検討する上での障害となっていますか?

のれんの

償却

日本会計基準

買収先の

買収価格

純資産 のれん

(J-GAAP)

国際会計基準

(IFRS)

米国会計基準

(US-GAAP)

のれん

のれん

修正国際基準

(JMIS)

翌年

翌々年 …

公益社団法人経済同友会「のれんの規則的償却に関するアンケート 調査結果」(令和5年7月6日)より引用

国内の

適用企業数

(令和7年4月現在)

あり

約3,500社

なし

282社

なし

6社

あり

0社

GAAP: Generally Accepted Accounting Principles

IFRS: International Financial Reporting Standards

JMIS: Japan's Modified International Standards

ASBJ: Accounting Standards Board of Japan

8

スタートアップの成長促進に向けたのれんの会計処理の在り方の検討

○ M&Aで発生する「のれん」※1は、日本会計基準では定期償却が義務となっており、その償却費は営業費用に計上。

※1 「のれん」:企業合併・買収の際の、買収価格と被取得企業の純資産の差額のこと

○ のれんの償却費が財務報告上の収益を圧迫し、非償却が適用される他国企業と同等に評価されないこと等が、M&A

の障害との声。また、国際会計基準(IFRS)の適用は、高額な監査費用等により、スタートアップ等には困難。

○ このため、のれんの会計処理の在り方に関し、以下①②を実施。(①措置済み※2 、②継続的に措置)

① 企業会計基準委員会(ASBJ)で検討が行われるようスタートアップから提案されることについてフォロー

② ASBJにおいてスタートアップの問題意識が十分くみ取られ適切な議論が行われるよう、検討プロセスも含めフォロー

※2 規制改革推進に関する答申(令和7年5月28日)では、「令和7年上記措置」としていたが、規制改革実施計画(令和7年6月13日)までに措置済みとなった。

スタートアップの投資額10兆円やユニコーン企業※3 100社創出等の目標※4実現に向け、M&Aを通じたスタートアッ

プ・中小企業の成長を後押し。

※3 ユニコーン企業:時価総額10億ドル超の未公開企業。米国708社に対し日本8社(令和7年1月現在)

※4 「スタートアップ育成5か年計画」(令和4年11月28日 新しい資本主義実現会議決定)

<ASBJが作成・公表する企業会計基準第21号「企業結合に関する会計基準」でのれんを償却するとしている点を検討。>

【のれんの定期償却】

・のれん償却費が「営業費用」となり、毎期の

財務報告上の利益を圧迫し、スタートアップ

の事業上の制約との声。

他企業を買収

のれん償却費を

財務諸表に計上

【経済同友会のアンケート】

・7割超の企業が、M&Aを検討する上で

のれんの償却費が障害となるとの回答。

【日本の上場企業が選択可能な会計基準】

・のれんが非償却なIFRS等は、監査費用が高額

で一部の大企業等しか導入できず。

Q.のれんの規則的償却は貴社でM&Aを

検討する上での障害となっていますか?

のれんの

償却

日本会計基準

買収先の

買収価格

純資産 のれん

(J-GAAP)

国際会計基準

(IFRS)

米国会計基準

(US-GAAP)

のれん

のれん

修正国際基準

(JMIS)

翌年

翌々年 …

公益社団法人経済同友会「のれんの規則的償却に関するアンケート 調査結果」(令和5年7月6日)より引用

国内の

適用企業数

(令和7年4月現在)

あり

約3,500社

なし

282社

なし

6社

あり

0社

GAAP: Generally Accepted Accounting Principles

IFRS: International Financial Reporting Standards

JMIS: Japan's Modified International Standards

ASBJ: Accounting Standards Board of Japan

8