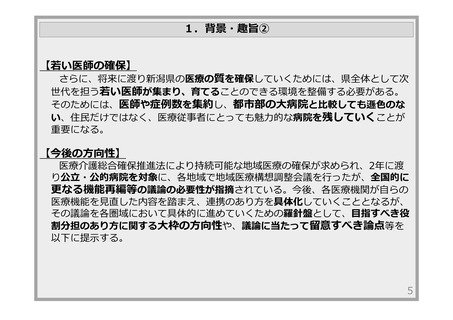

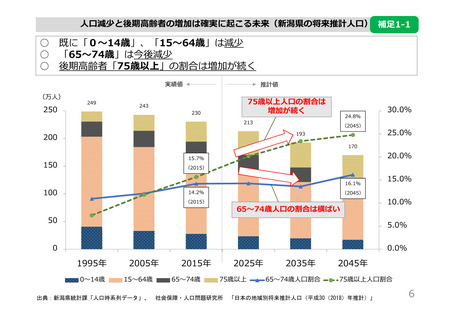

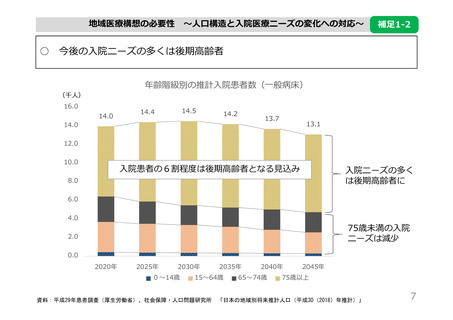

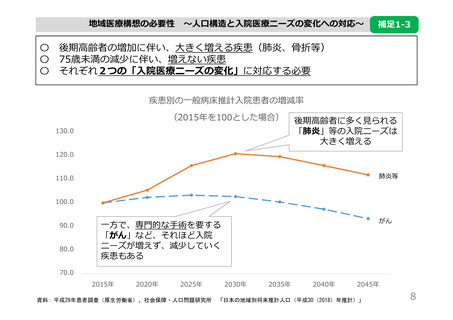

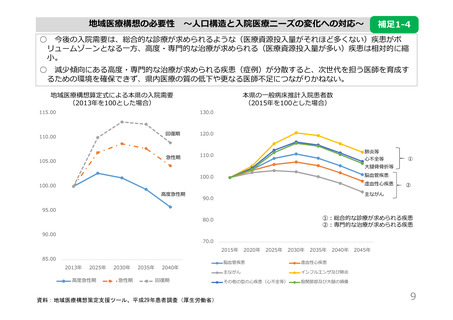

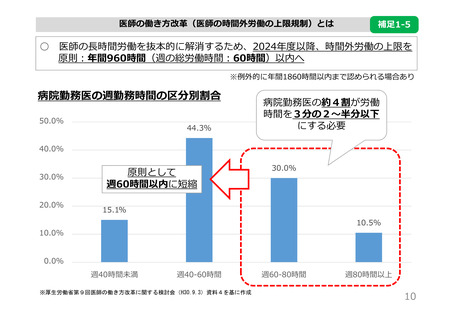

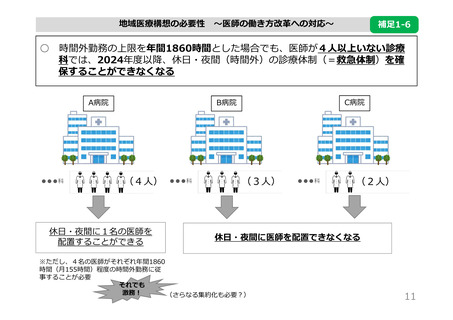

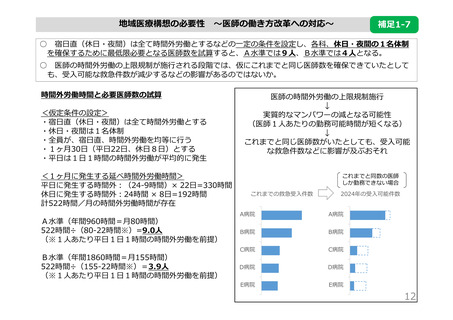

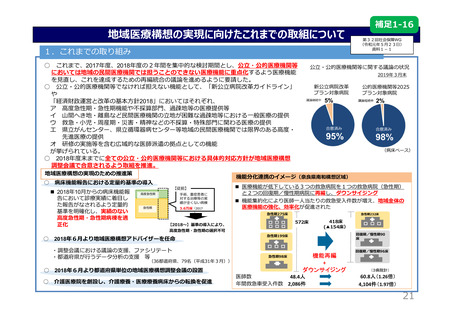

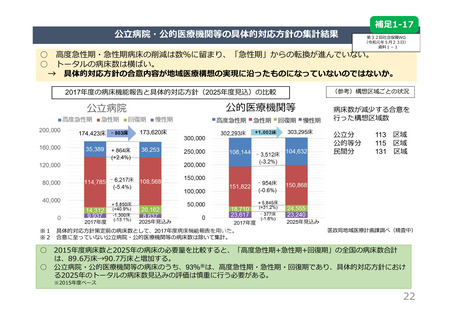

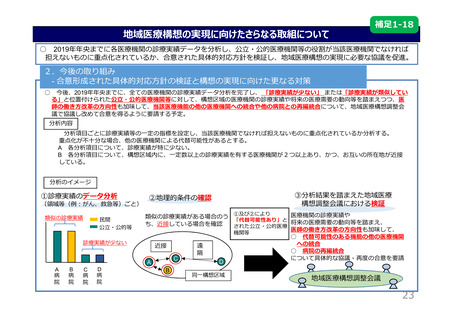

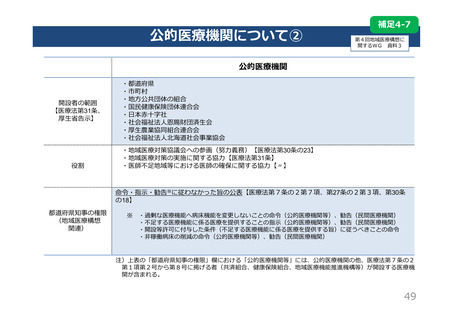

よむ、つかう、まなぶ。

資料2参考 菊池参考人提出資料(新潟県福祉保健部地域医療政策課 課長) (51 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_22425.html |

| 出典情報 | 第8次医療計画等に関する検討会 地域医療構想及び医師確保計画に関するワーキンググループ(第2回 12/3)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

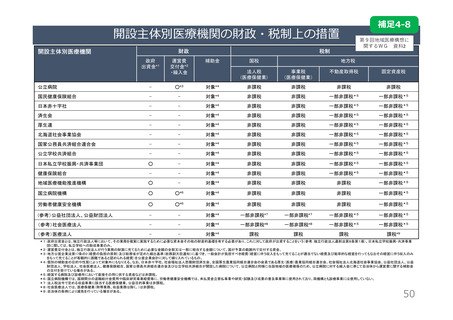

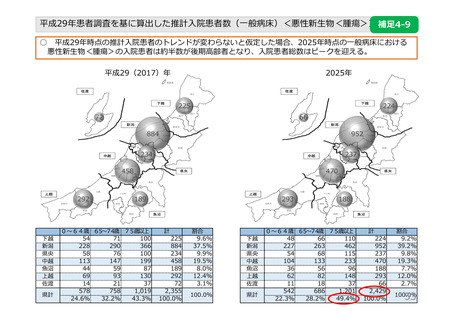

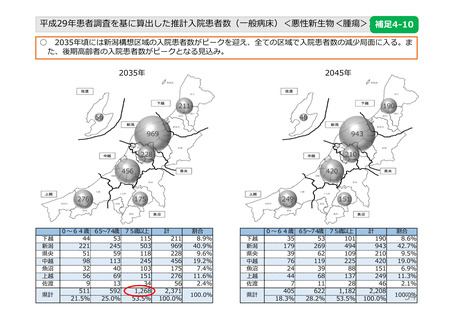

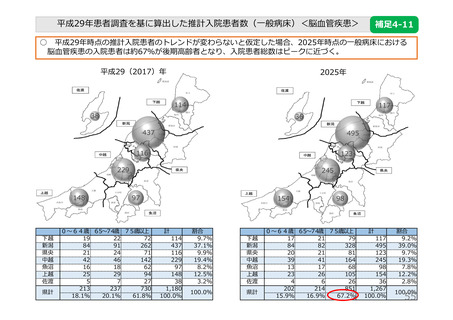

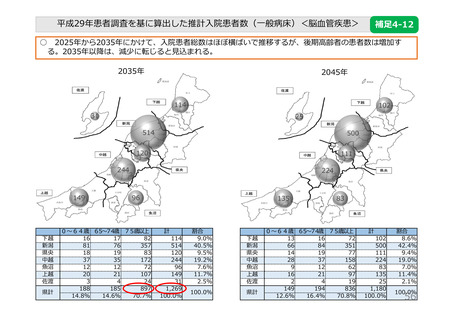

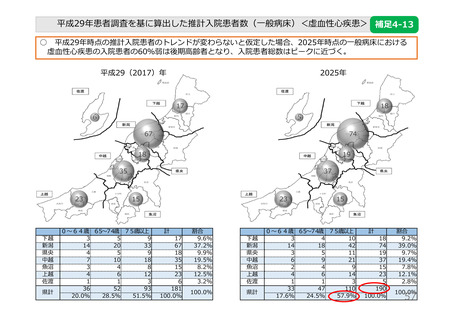

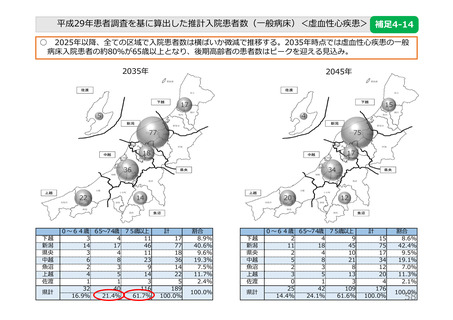

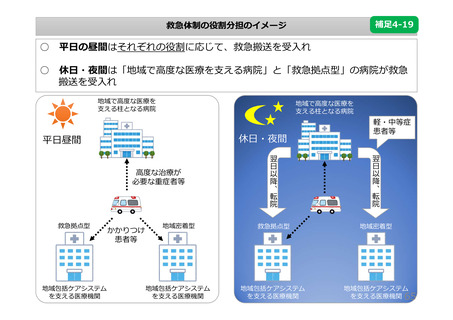

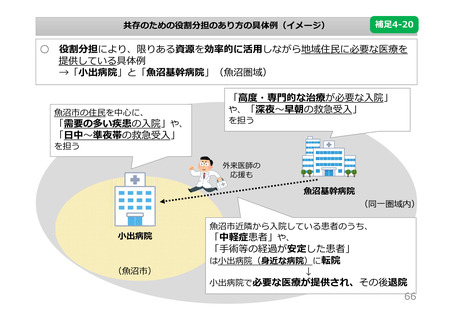

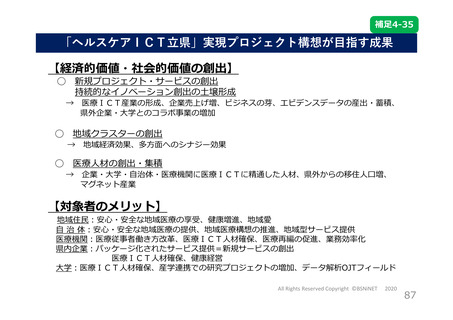

補足4-8

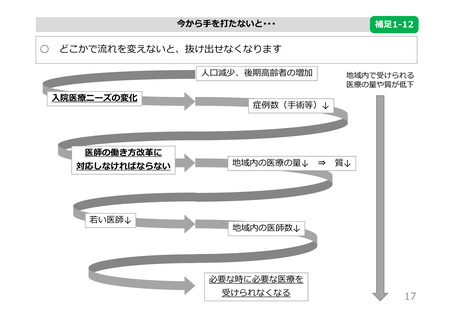

開設主体別医療機関の財政・税制上の措置

財政

開設主体別医療機関

政府

出資金*1

第9回地域医療構想に

関するWG 資料2

税制

運営費

交付金*2

・繰入金

補助金

国税

地方税

法人税

(医療保健業)

事業税

(医療保健業)

不動産取得税

固定資産税

公立病院

-

○*3

対象*4

非課税

非課税

非課税

非課税

国民健康保険組合

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

日本赤十字社

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

済生会

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

厚生連

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

北海道社会事業協会

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

国家公務員共済組合連合会

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

公立学校共済組合

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

日本私立学校振興・共済事業団

○

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

健康保険組合

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

地域医療機能推進機構

○

-

対象*4

非課税

非課税

非課税

一部非課税*5

国立病院機構

○

○*6

対象*4

非課税

非課税

非課税

一部非課税*5

労働者健康安全機構

○

○*6

対象*4

非課税

非課税

非課税

一部非課税*5

(参考)公益社団法人、公益財団法人

-

-

対象*4

一部非課税*7

一部非課税*7

一部非課税*5

一部非課税*5

(参考)社会医療法人

-

-

対象*4

一部非課税*8

一部非課税*8

一部非課税*5

一部非課税*5

(参考)医療法人

-

-

対象*4

課税

課税

課税

課税*9

*1:政府出資金とは、独立行政法人等において、その業務を確実に実施するために必要な資本金その他の財産的基礎を有する必要があり、これに対して政府が出資することをいう(参考:独立行政法人通則法第8条第1項)。日本私立学校振興・共済事業

団に関しては、私立学校への助成事業のみ。

*2:運営費交付金とは、独立行政法人が行う業務の財源に充てるために必要な金額の全部又は一部に相当する金額について、国が予算の範囲内で交付する資金。

*3:地方公営企業法第17条の2(経費の負担の原則)及び総務省が定めた繰出基準(総務副大臣通知)に基づき、一般会計が負担すべき経費(経営に伴う収入をもって充てることが適当でない経費及び能率的な経営を行ってもなおその経営に伴う収入のみ

をもって充てることが客観的に困難であると認められる経費)を公営企業会計に対して繰り入れているもの。

*4:個別の補助金の目的や性質によって対象外にもなりえる。なお、日本赤十字社、社会福祉法人恩賜財団済生会、全国厚生農業協同組合連合会の会員である厚生(医療)農業協同組合連合会、社会福祉法人北海道社会事業協会、公益社団法人、公益

財団法人、学校法人、社会医療法人、健康保険組合、国家公務員共済組合連合会及び公立学校共済組合が開設した病院について、公立病院と同様に当該地域の医療確保のため、公立病院に対する繰入金に準じて自治体から運営費に関する補助金

の交付を受けている場合がある。

*5:経営する病院及び診療所において直接その用に供する資産などは非課税。

*6:国立病院機構では、国期間分の退職給付金費用や臨床研究事業経費等に、労働者健康安全機構では、未払賃金立替払事業や研究・試験及び成果の普及事業等に使用されており、両機構とも診療事業には使用していない。

*7:法人税法令で定める収益事業に該当する医療保健業、公益目的事業は非課税。

*8:社会医療法人では、医療保健業(附帯業務、収益業務は除く。)は非課税。

*9:自治体の条例により減免を行っている場合がある。

50

開設主体別医療機関の財政・税制上の措置

財政

開設主体別医療機関

政府

出資金*1

第9回地域医療構想に

関するWG 資料2

税制

運営費

交付金*2

・繰入金

補助金

国税

地方税

法人税

(医療保健業)

事業税

(医療保健業)

不動産取得税

固定資産税

公立病院

-

○*3

対象*4

非課税

非課税

非課税

非課税

国民健康保険組合

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

日本赤十字社

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

済生会

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

厚生連

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

北海道社会事業協会

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

国家公務員共済組合連合会

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

公立学校共済組合

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

日本私立学校振興・共済事業団

○

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

健康保険組合

-

-

対象*4

非課税

非課税

一部非課税*5

一部非課税*5

地域医療機能推進機構

○

-

対象*4

非課税

非課税

非課税

一部非課税*5

国立病院機構

○

○*6

対象*4

非課税

非課税

非課税

一部非課税*5

労働者健康安全機構

○

○*6

対象*4

非課税

非課税

非課税

一部非課税*5

(参考)公益社団法人、公益財団法人

-

-

対象*4

一部非課税*7

一部非課税*7

一部非課税*5

一部非課税*5

(参考)社会医療法人

-

-

対象*4

一部非課税*8

一部非課税*8

一部非課税*5

一部非課税*5

(参考)医療法人

-

-

対象*4

課税

課税

課税

課税*9

*1:政府出資金とは、独立行政法人等において、その業務を確実に実施するために必要な資本金その他の財産的基礎を有する必要があり、これに対して政府が出資することをいう(参考:独立行政法人通則法第8条第1項)。日本私立学校振興・共済事業

団に関しては、私立学校への助成事業のみ。

*2:運営費交付金とは、独立行政法人が行う業務の財源に充てるために必要な金額の全部又は一部に相当する金額について、国が予算の範囲内で交付する資金。

*3:地方公営企業法第17条の2(経費の負担の原則)及び総務省が定めた繰出基準(総務副大臣通知)に基づき、一般会計が負担すべき経費(経営に伴う収入をもって充てることが適当でない経費及び能率的な経営を行ってもなおその経営に伴う収入のみ

をもって充てることが客観的に困難であると認められる経費)を公営企業会計に対して繰り入れているもの。

*4:個別の補助金の目的や性質によって対象外にもなりえる。なお、日本赤十字社、社会福祉法人恩賜財団済生会、全国厚生農業協同組合連合会の会員である厚生(医療)農業協同組合連合会、社会福祉法人北海道社会事業協会、公益社団法人、公益

財団法人、学校法人、社会医療法人、健康保険組合、国家公務員共済組合連合会及び公立学校共済組合が開設した病院について、公立病院と同様に当該地域の医療確保のため、公立病院に対する繰入金に準じて自治体から運営費に関する補助金

の交付を受けている場合がある。

*5:経営する病院及び診療所において直接その用に供する資産などは非課税。

*6:国立病院機構では、国期間分の退職給付金費用や臨床研究事業経費等に、労働者健康安全機構では、未払賃金立替払事業や研究・試験及び成果の普及事業等に使用されており、両機構とも診療事業には使用していない。

*7:法人税法令で定める収益事業に該当する医療保健業、公益目的事業は非課税。

*8:社会医療法人では、医療保健業(附帯業務、収益業務は除く。)は非課税。

*9:自治体の条例により減免を行っている場合がある。

50