よむ、つかう、まなぶ。

資料(税ー参考2○今後の進め方等について (7 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000201454_00009.html |

| 出典情報 | 中央社会保険医療協議会 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会(第23回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

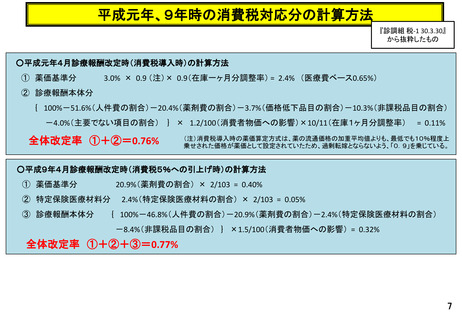

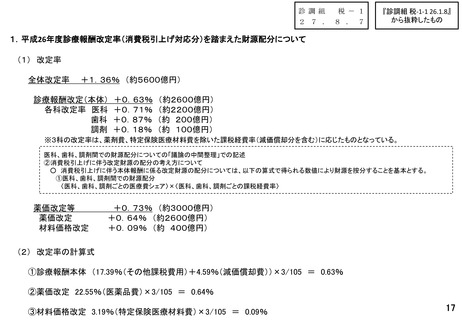

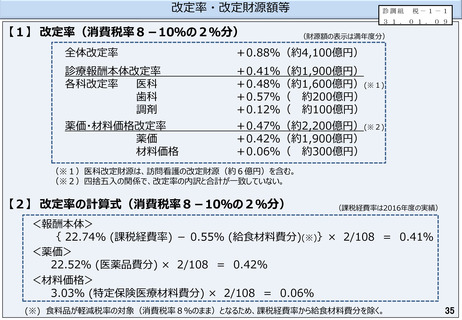

平成元年、9年時の消費税対応分の計算方法

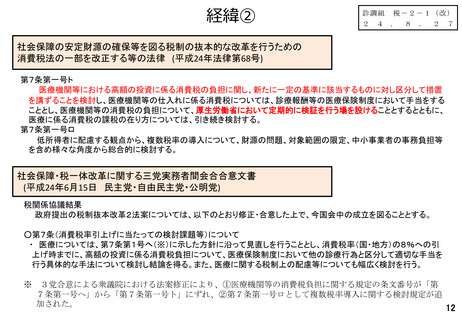

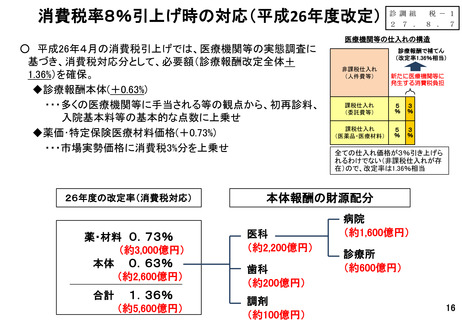

『診調組 税-1 30.3.30』

から抜粋したもの

○平成元年4月診療報酬改定時(消費税導入時)の計算方法

① 薬価基準分

3.0% × 0.9 (注)× 0.9(在庫一ヶ月分調整率) = 2.4% (医療費ベース0.65%)

② 診療報酬本体分

{ 100%-51.6%(人件費の割合)-20.4%(薬剤費の割合)-3.7%(価格低下品目の割合)-10.3%(非課税品目の割合)

-4.0%(主要でない項目の割合) } × 1.2/100(消費者物価への影響)×10/11(在庫1ヶ月分調整率)

全体改定率 ①+②=0.76%

= 0.11%

(注)消費税導入時の薬価算定方式は、薬の流通価格の加重平均値よりも、最低でも10%程度上

乗せされた価格が薬価として設定されていたため、過剰転嫁とならないよう、「0.9」を乗じている。

○平成9年4月診療報酬改定時(消費税5%への引上げ時)の計算方法

① 薬価基準分

20.9%(薬剤費の割合) × 2/103 = 0.40%

② 特定保険医療材料分

③ 診療報酬本体分

2.4%(特定保険医療材料の割合) × 2/103 = 0.05%

{ 100%-46.8%(人件費の割合)-20.9%(薬剤費の割合)-2.4%(特定保険医療材料の割合)

-8.4%(非課税品目の割合) } ×1.5/100(消費者物価への影響) = 0.32%

全体改定率 ①+②+③=0.77%

7

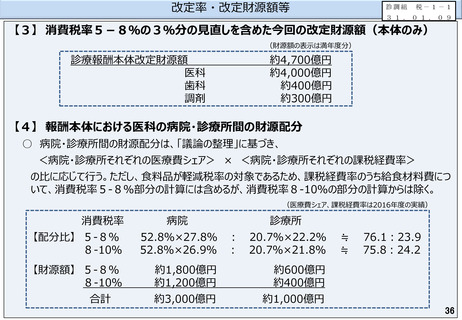

『診調組 税-1 30.3.30』

から抜粋したもの

○平成元年4月診療報酬改定時(消費税導入時)の計算方法

① 薬価基準分

3.0% × 0.9 (注)× 0.9(在庫一ヶ月分調整率) = 2.4% (医療費ベース0.65%)

② 診療報酬本体分

{ 100%-51.6%(人件費の割合)-20.4%(薬剤費の割合)-3.7%(価格低下品目の割合)-10.3%(非課税品目の割合)

-4.0%(主要でない項目の割合) } × 1.2/100(消費者物価への影響)×10/11(在庫1ヶ月分調整率)

全体改定率 ①+②=0.76%

= 0.11%

(注)消費税導入時の薬価算定方式は、薬の流通価格の加重平均値よりも、最低でも10%程度上

乗せされた価格が薬価として設定されていたため、過剰転嫁とならないよう、「0.9」を乗じている。

○平成9年4月診療報酬改定時(消費税5%への引上げ時)の計算方法

① 薬価基準分

20.9%(薬剤費の割合) × 2/103 = 0.40%

② 特定保険医療材料分

③ 診療報酬本体分

2.4%(特定保険医療材料の割合) × 2/103 = 0.05%

{ 100%-46.8%(人件費の割合)-20.9%(薬剤費の割合)-2.4%(特定保険医療材料の割合)

-8.4%(非課税品目の割合) } ×1.5/100(消費者物価への影響) = 0.32%

全体改定率 ①+②+③=0.77%

7