よむ、つかう、まなぶ。

資料(税ー参考2○今後の進め方等について (30 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000201454_00009.html |

| 出典情報 | 中央社会保険医療協議会 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会(第23回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

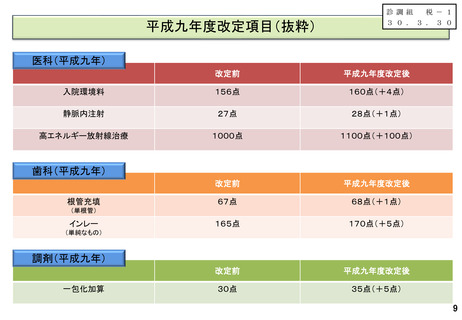

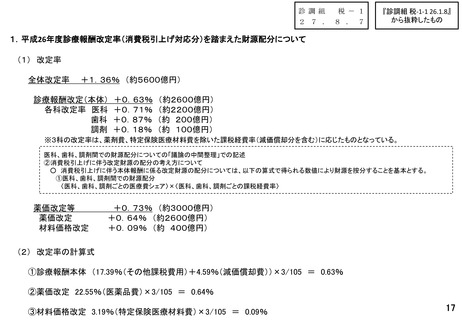

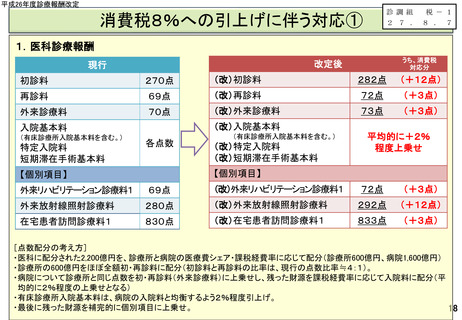

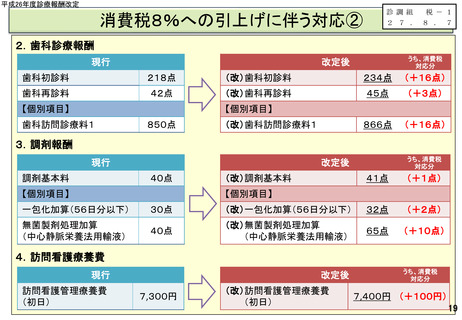

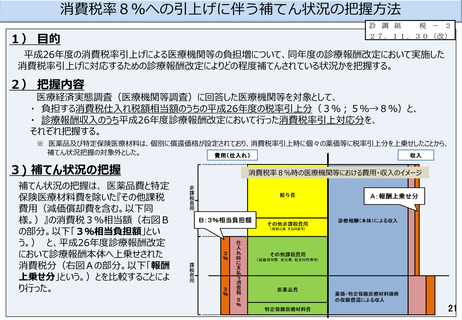

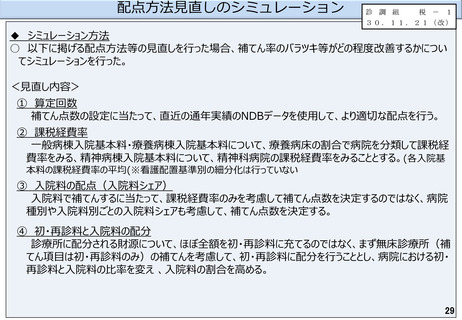

配点方法見直しのシミュレーション

診 調 組

税 - 1

30.11.21(改)

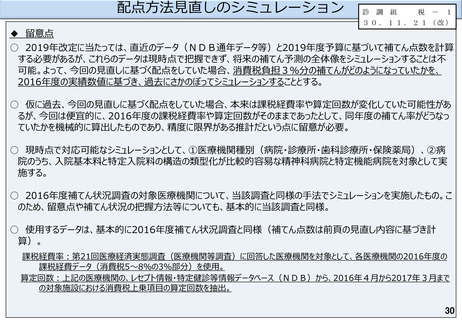

◆ 留意点

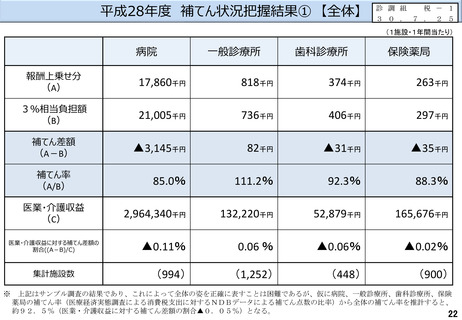

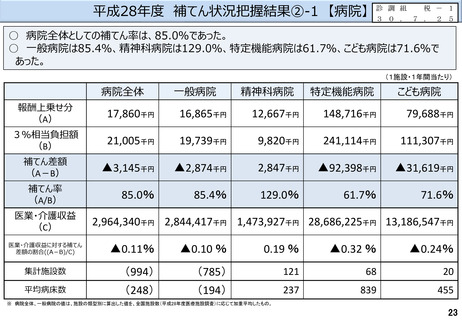

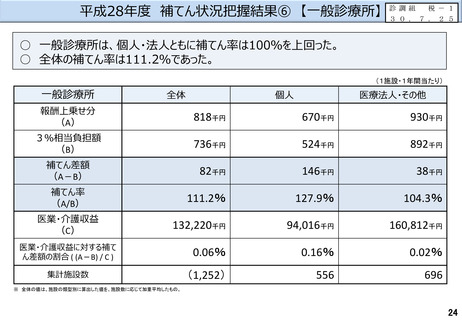

○ 2019年改定に当たっては、直近のデータ(NDB通年データ等)と2019年度予算に基づいて補てん点数を計算

する必要があるが、これらのデータは現時点で把握できず、将来の補てん予測の全体像をシミュレーションすることは不

可能。よって、今回の見直しに基づく配点をしていた場合、消費税負担3%分の補てんがどのようになっていたかを、

2016年度の実績数値に基づき、過去にさかのぼってシミュレーションすることとする。

○ 仮に過去、今回の見直しに基づく配点をしていた場合、本来は課税経費率や算定回数が変化していた可能性があ

るが、今回は便宜的に、2016年度の課税経費率や算定回数がそのままであったとして、同年度の補てん率がどうなっ

ていたかを機械的に算出したものであり、精度に限界がある推計だという点に留意が必要。

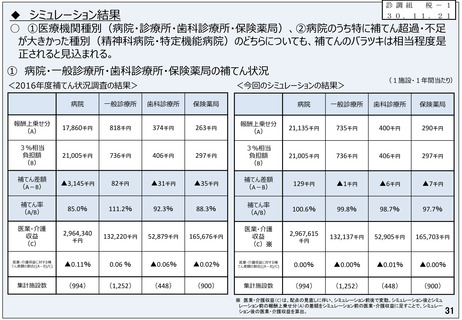

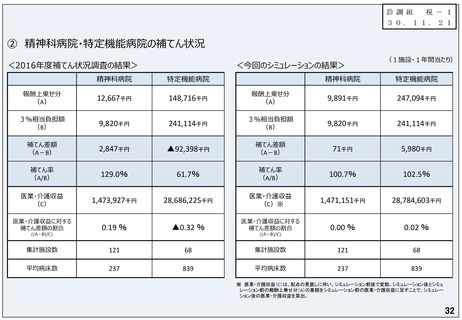

○ 現時点で対応可能なシミュレーションとして、①医療機関種別(病院・診療所・歯科診療所・保険薬局)、②病

院のうち、入院基本料と特定入院料の構造の類型化が比較的容易な精神科病院と特定機能病院を対象として実

施する。

○ 2016年度補てん状況調査の対象医療機関について、当該調査と同様の手法でシミュレーションを実施したもの。こ

のため、留意点や補てん状況の把握方法等についても、基本的に当該調査と同様。

○ 使用するデータは、基本的に2016年度補てん状況調査と同様(補てん点数は前頁の見直し内容に基づき計

算)。

課税経費率:第21回医療経済実態調査(医療機関等調査)に回答した医療機関を対象として、各医療機関の2016年度の

課税経費データ(消費税5~8%の3%部分)を使用。

算定回数:上記の医療機関の、レセプト情報・特定健診等情報データベース(NDB)から、2016年4月から2017年3月まで

の対象施設における消費税上乗項目の算定回数を抽出。

30

診 調 組

税 - 1

30.11.21(改)

◆ 留意点

○ 2019年改定に当たっては、直近のデータ(NDB通年データ等)と2019年度予算に基づいて補てん点数を計算

する必要があるが、これらのデータは現時点で把握できず、将来の補てん予測の全体像をシミュレーションすることは不

可能。よって、今回の見直しに基づく配点をしていた場合、消費税負担3%分の補てんがどのようになっていたかを、

2016年度の実績数値に基づき、過去にさかのぼってシミュレーションすることとする。

○ 仮に過去、今回の見直しに基づく配点をしていた場合、本来は課税経費率や算定回数が変化していた可能性があ

るが、今回は便宜的に、2016年度の課税経費率や算定回数がそのままであったとして、同年度の補てん率がどうなっ

ていたかを機械的に算出したものであり、精度に限界がある推計だという点に留意が必要。

○ 現時点で対応可能なシミュレーションとして、①医療機関種別(病院・診療所・歯科診療所・保険薬局)、②病

院のうち、入院基本料と特定入院料の構造の類型化が比較的容易な精神科病院と特定機能病院を対象として実

施する。

○ 2016年度補てん状況調査の対象医療機関について、当該調査と同様の手法でシミュレーションを実施したもの。こ

のため、留意点や補てん状況の把握方法等についても、基本的に当該調査と同様。

○ 使用するデータは、基本的に2016年度補てん状況調査と同様(補てん点数は前頁の見直し内容に基づき計

算)。

課税経費率:第21回医療経済実態調査(医療機関等調査)に回答した医療機関を対象として、各医療機関の2016年度の

課税経費データ(消費税5~8%の3%部分)を使用。

算定回数:上記の医療機関の、レセプト情報・特定健診等情報データベース(NDB)から、2016年4月から2017年3月まで

の対象施設における消費税上乗項目の算定回数を抽出。

30