よむ、つかう、まなぶ。

資料(税ー参考2○今後の進め方等について (35 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000201454_00009.html |

| 出典情報 | 中央社会保険医療協議会 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会(第23回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

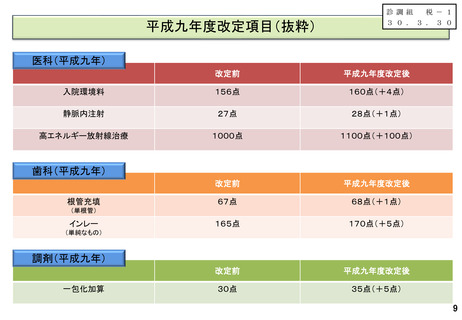

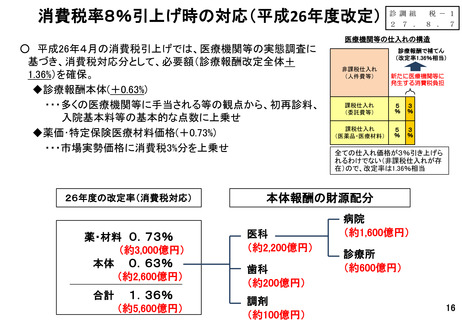

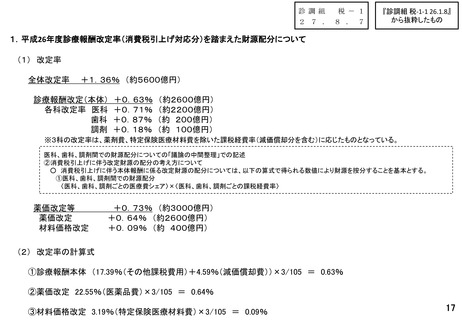

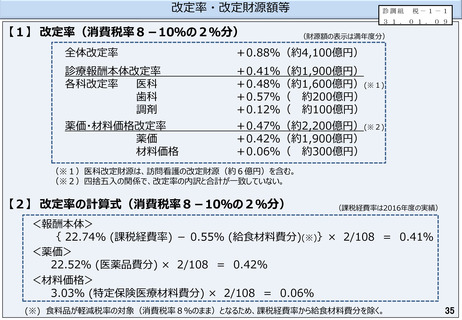

改定率・改定財源額等

【1】 改定率(消費税率8-10%の2%分)

診調組

税-1-1

31.01.09

(財源額の表示は満年度分)

全体改定率

+0.88%(約4,100億円)

診療報酬本体改定率

各科改定率

医科

歯科

調剤

+0.41%(約1,900億円)

+0.48%(約1,600億円)(※1)

+0.57%( 約200億円)

+0.12%( 約100億円)

薬価・材料価格改定率

薬価

材料価格

+0.47%(約2,200億円)(※2)

+0.42%(約1,900億円)

+0.06%( 約300億円)

(※1)医科改定財源は、訪問看護の改定財源(約6億円)を含む。

(※2)四捨五入の関係で、改定率の内訳と合計が一致していない。

【2】 改定率の計算式(消費税率8-10%の2%分)

(課税経費率は2016年度の実績)

<報酬本体>

{ 22.74% (課税経費率) - 0.55% (給食材料費分)(※)}× 2/108 = 0.41%

<薬価>

22.52% (医薬品費分) × 2/108 = 0.42%

<材料価格>

3.03% (特定保険医療材料費分) × 2/108 = 0.06%

(※) 食料品が軽減税率の対象(消費税率8%のまま)となるため、課税経費率から給食材料費分を除く。

35

【1】 改定率(消費税率8-10%の2%分)

診調組

税-1-1

31.01.09

(財源額の表示は満年度分)

全体改定率

+0.88%(約4,100億円)

診療報酬本体改定率

各科改定率

医科

歯科

調剤

+0.41%(約1,900億円)

+0.48%(約1,600億円)(※1)

+0.57%( 約200億円)

+0.12%( 約100億円)

薬価・材料価格改定率

薬価

材料価格

+0.47%(約2,200億円)(※2)

+0.42%(約1,900億円)

+0.06%( 約300億円)

(※1)医科改定財源は、訪問看護の改定財源(約6億円)を含む。

(※2)四捨五入の関係で、改定率の内訳と合計が一致していない。

【2】 改定率の計算式(消費税率8-10%の2%分)

(課税経費率は2016年度の実績)

<報酬本体>

{ 22.74% (課税経費率) - 0.55% (給食材料費分)(※)}× 2/108 = 0.41%

<薬価>

22.52% (医薬品費分) × 2/108 = 0.42%

<材料価格>

3.03% (特定保険医療材料費分) × 2/108 = 0.06%

(※) 食料品が軽減税率の対象(消費税率8%のまま)となるため、課税経費率から給食材料費分を除く。

35