よむ、つかう、まなぶ。

資料(税ー参考2○今後の進め方等について (37 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000201454_00009.html |

| 出典情報 | 中央社会保険医療協議会 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会(第23回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

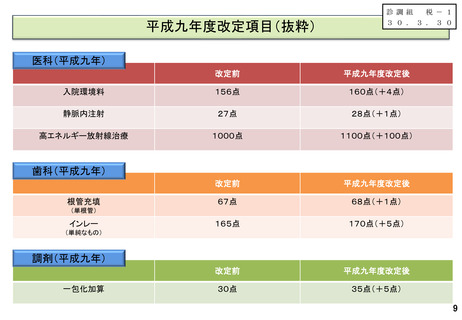

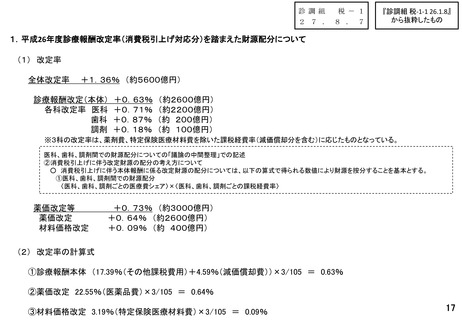

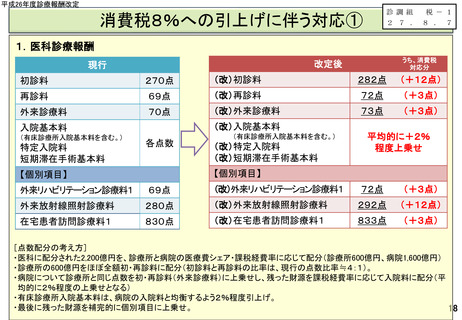

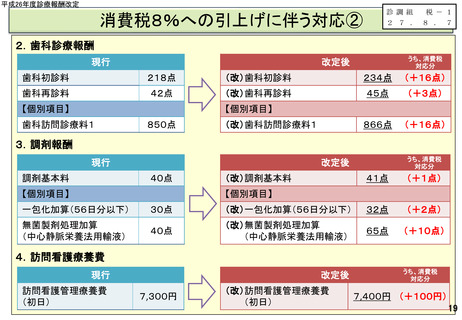

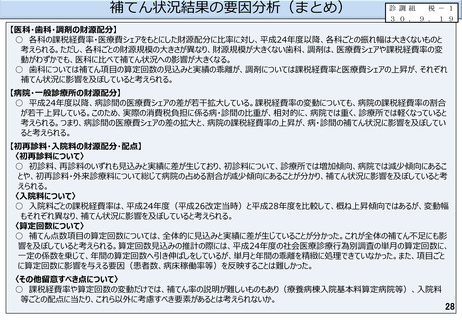

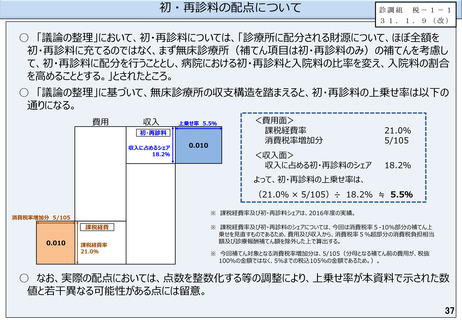

初・再診料の配点について

診調組 税-1-1

31.1.9(改)

○ 「議論の整理」において、初・再診料については、「診療所に配分される財源について、ほぼ全額を

初・再診料に充てるのではなく、まず無床診療所(補てん項目は初・再診料のみ)の補てんを考慮し

て、初・再診料に配分を行うこととし、病院における初・再診料と入院料の比率を変え、入院料の割合

を高めることとする。」とされたところ。

○ 「議論の整理」に基づいて、無床診療所の収支構造を踏まえると、初・再診料の上乗せ率は以下の

通りになる。

費用

収入

上乗せ率 5.5%

初・再診料

収入に占めるシェア

18.2%

0.010

<費用面>

課税経費率

消費税率増加分

21.0%

5/105

<収入面>

収入に占める初・再診料のシェア

18.2%

よって、初・再診料の上乗せ率は、

(21.0% × 5/105)÷ 18.2% ≒ 5.5%

※ 課税経費率及び初・再診料シェアは、2016年度の実績。

消費税率増加分 5/105

課税経費

0.010

課税経費率

21.0%

※ 課税経費率及び初・再診料のシェアについては、今回は消費税率5‐10%部分の補てん上

乗せを見直すものであるため、費用及び収入から、消費税率5%超部分の消費税負担相当

額及び診療報酬補てん額を除外した上で算出する。

※ 今回補てん対象となる消費税率増加分は、5/105(分母となる補てん前の費用が、税抜

100%の金額ではなく、5%までの税込105%の金額であるため。)。

○ なお、実際の配点においては、点数を整数化する等の調整により、上乗せ率が本資料で示された数

値と若干異なる可能性がある点には留意。

37

診調組 税-1-1

31.1.9(改)

○ 「議論の整理」において、初・再診料については、「診療所に配分される財源について、ほぼ全額を

初・再診料に充てるのではなく、まず無床診療所(補てん項目は初・再診料のみ)の補てんを考慮し

て、初・再診料に配分を行うこととし、病院における初・再診料と入院料の比率を変え、入院料の割合

を高めることとする。」とされたところ。

○ 「議論の整理」に基づいて、無床診療所の収支構造を踏まえると、初・再診料の上乗せ率は以下の

通りになる。

費用

収入

上乗せ率 5.5%

初・再診料

収入に占めるシェア

18.2%

0.010

<費用面>

課税経費率

消費税率増加分

21.0%

5/105

<収入面>

収入に占める初・再診料のシェア

18.2%

よって、初・再診料の上乗せ率は、

(21.0% × 5/105)÷ 18.2% ≒ 5.5%

※ 課税経費率及び初・再診料シェアは、2016年度の実績。

消費税率増加分 5/105

課税経費

0.010

課税経費率

21.0%

※ 課税経費率及び初・再診料のシェアについては、今回は消費税率5‐10%部分の補てん上

乗せを見直すものであるため、費用及び収入から、消費税率5%超部分の消費税負担相当

額及び診療報酬補てん額を除外した上で算出する。

※ 今回補てん対象となる消費税率増加分は、5/105(分母となる補てん前の費用が、税抜

100%の金額ではなく、5%までの税込105%の金額であるため。)。

○ なお、実際の配点においては、点数を整数化する等の調整により、上乗せ率が本資料で示された数

値と若干異なる可能性がある点には留意。

37