よむ、つかう、まなぶ。

資料(税ー参考2○今後の進め方等について (5 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000201454_00009.html |

| 出典情報 | 中央社会保険医療協議会 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会(第23回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

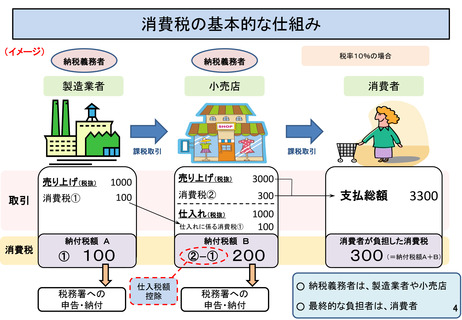

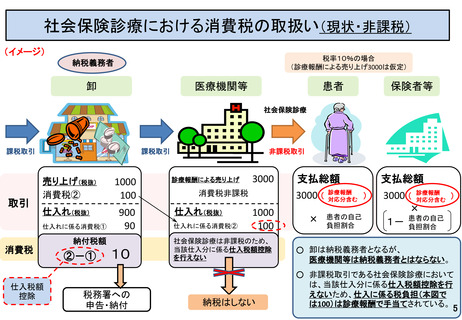

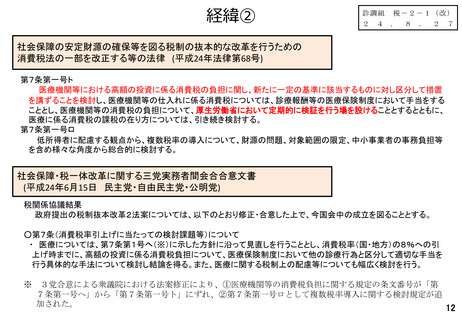

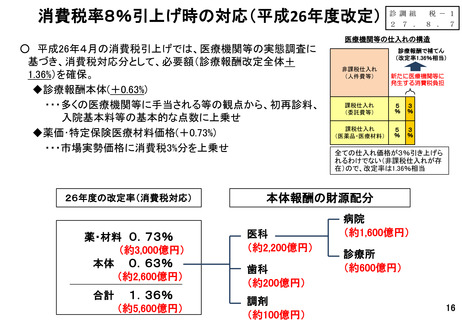

社会保険診療における消費税の取扱い(現状・非課税)

(イメージ)

税率10%の場合

(診療報酬による売り上げ3000は仮定)

納税義務者

卸

医療機関等

患者

保険者等

社会保険診療

課税取引

取引

課税取引

非課税取引

売り上げ(税抜)

消費税②

1000

100

診療報酬による売り上げ

仕入れ(税抜)

900

90

仕入れ(税抜)

仕入れに係る消費税①

消費税

仕入税額

控除

納付税額

②-①

10

税務署への

申告・納付

3000

消費税非課税

仕入れに係る消費税②

1000

100

社会保険診療は非課税のため、

当該仕入分に係る仕入税額控除

を行えない

納税はしない

支払総額

支払総額

3000 ( 診療報酬

対応分含む )

(3000 ( 診療報酬

)

対応分含む

×

1- 患者の自己

負担割合

×

患者の自己

負担割合

○ 卸は納税義務者となるが、

医療機関等は納税義務者とはならない。

○ 非課税取引である社会保険診療において

は、当該仕入分に係る仕入税額控除を行

えないため、仕入に係る税負担(本図で

は100)は診療報酬で手当てされている。

5

(イメージ)

税率10%の場合

(診療報酬による売り上げ3000は仮定)

納税義務者

卸

医療機関等

患者

保険者等

社会保険診療

課税取引

取引

課税取引

非課税取引

売り上げ(税抜)

消費税②

1000

100

診療報酬による売り上げ

仕入れ(税抜)

900

90

仕入れ(税抜)

仕入れに係る消費税①

消費税

仕入税額

控除

納付税額

②-①

10

税務署への

申告・納付

3000

消費税非課税

仕入れに係る消費税②

1000

100

社会保険診療は非課税のため、

当該仕入分に係る仕入税額控除

を行えない

納税はしない

支払総額

支払総額

3000 ( 診療報酬

対応分含む )

(3000 ( 診療報酬

)

対応分含む

×

1- 患者の自己

負担割合

×

患者の自己

負担割合

○ 卸は納税義務者となるが、

医療機関等は納税義務者とはならない。

○ 非課税取引である社会保険診療において

は、当該仕入分に係る仕入税額控除を行

えないため、仕入に係る税負担(本図で

は100)は診療報酬で手当てされている。

5