よむ、つかう、まなぶ。

資料(税ー参考2○今後の進め方等について (13 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000201454_00009.html |

| 出典情報 | 中央社会保険医療協議会 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会(第23回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

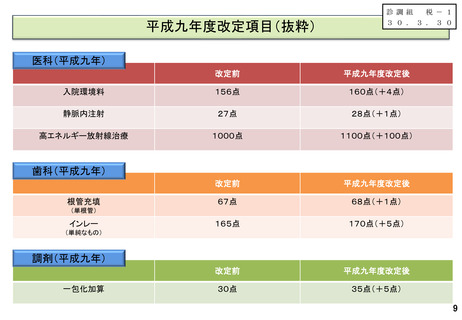

「医療機関等における消費税負担に関する分科会」 診 調 組 税 - 1

30.3.30

における議論の中間整理(平成25年9月25日)の概要

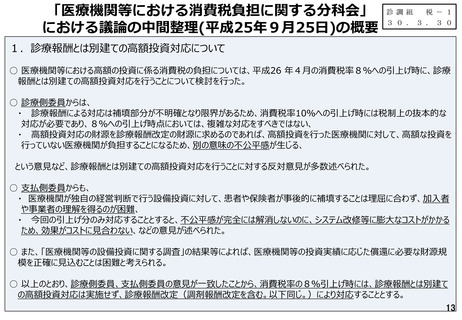

1.診療報酬とは別建ての高額投資対応について

○ 医療機関等における高額の投資に係る消費税の負担については、平成26 年4月の消費税率8%への引上げ時に、診療

報酬とは別建ての高額投資対応を行うことについて検討を行った。

○ 診療側委員からは、

・ 診療報酬による対応は補填部分が不明確となり限界があるため、消費税率10%への引上げ時には税制上の抜本的な

対応が必要であり、8%への引上げ時点においては、複雑な対応をすべきではない、

・ 高額投資対応の財源を診療報酬改定の財源に求めるのであれば、高額投資を行った医療機関に対して、高額な投資を

行っていない医療機関が負担することになるため、別の意味の不公平感が生じる、

という意見など、診療報酬とは別建ての高額投資対応を行うことに対する反対意見が多数述べられた。

○ 支払側委員からも、

・ 医療機関が独自の経営判断で行う設備投資に対して、患者や保険者が事後的に補填することは理屈に合わず、加入者

や事業者の理解を得るのが困難、

・ 今回の引上げ分のみ対応することとすると、不公平感が完全には解消しないのに、システム改修等に膨大なコストがかかる

ため、効果がコストに見合わない、などの意見が述べられた。

○ また、「医療機関等の設備投資に関する調査」の結果等によれば、医療機関等の投資実績に応じた償還に必要な財源規

模を正確に見込むことは困難と考えられる。

○ 以上のとおり、診療側委員、支払側委員の意見が一致したことから、消費税率の8%引上げ時には、診療報酬とは別建て

の高額投資対応は実施せず、診療報酬改定(調剤報酬改定を含む。以下同じ。)により対応することとする。

13

30.3.30

における議論の中間整理(平成25年9月25日)の概要

1.診療報酬とは別建ての高額投資対応について

○ 医療機関等における高額の投資に係る消費税の負担については、平成26 年4月の消費税率8%への引上げ時に、診療

報酬とは別建ての高額投資対応を行うことについて検討を行った。

○ 診療側委員からは、

・ 診療報酬による対応は補填部分が不明確となり限界があるため、消費税率10%への引上げ時には税制上の抜本的な

対応が必要であり、8%への引上げ時点においては、複雑な対応をすべきではない、

・ 高額投資対応の財源を診療報酬改定の財源に求めるのであれば、高額投資を行った医療機関に対して、高額な投資を

行っていない医療機関が負担することになるため、別の意味の不公平感が生じる、

という意見など、診療報酬とは別建ての高額投資対応を行うことに対する反対意見が多数述べられた。

○ 支払側委員からも、

・ 医療機関が独自の経営判断で行う設備投資に対して、患者や保険者が事後的に補填することは理屈に合わず、加入者

や事業者の理解を得るのが困難、

・ 今回の引上げ分のみ対応することとすると、不公平感が完全には解消しないのに、システム改修等に膨大なコストがかかる

ため、効果がコストに見合わない、などの意見が述べられた。

○ また、「医療機関等の設備投資に関する調査」の結果等によれば、医療機関等の投資実績に応じた償還に必要な財源規

模を正確に見込むことは困難と考えられる。

○ 以上のとおり、診療側委員、支払側委員の意見が一致したことから、消費税率の8%引上げ時には、診療報酬とは別建て

の高額投資対応は実施せず、診療報酬改定(調剤報酬改定を含む。以下同じ。)により対応することとする。

13