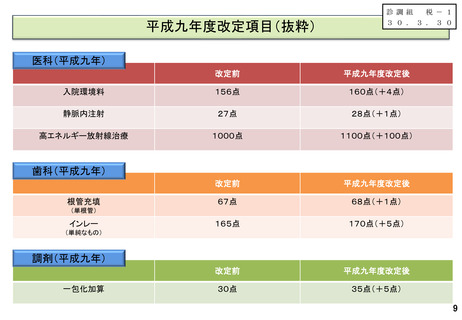

よむ、つかう、まなぶ。

資料(税ー参考2○今後の進め方等について (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000201454_00009.html |

| 出典情報 | 中央社会保険医療協議会 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会(第23回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

診調組

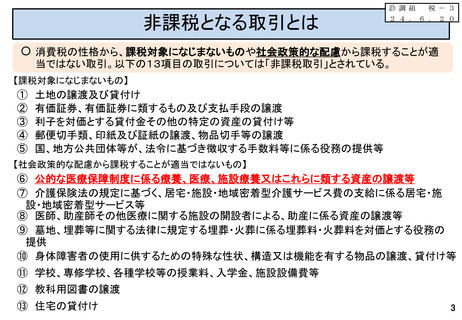

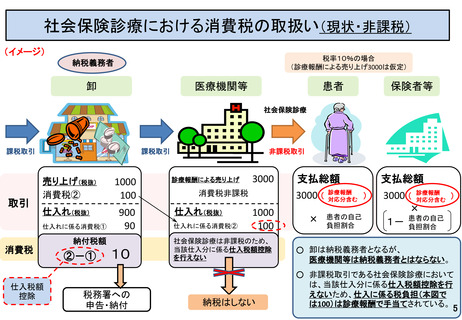

非課税となる取引とは

税-3

24.6.20

○ 消費税の性格から、課税対象になじまないものや社会政策的な配慮から課税することが適

当ではない取引。以下の13項目の取引については「非課税取引」とされている。

【課税対象になじまないもの】

① 土地の譲渡及び貸付け

② 有価証券、有価証券に類するもの及び支払手段の譲渡

③ 利子を対価とする貸付金その他の特定の資産の貸付け等

④ 郵便切手類、印紙及び証紙の譲渡、物品切手等の譲渡

⑤ 国、地方公共団体等が、法令に基づき徴収する手数料等に係る役務の提供等

【社会政策的な配慮から課税することが適当ではないもの】

⑥ 公的な医療保障制度に係る療養、医療、施設療養又はこれらに類する資産の譲渡等

⑦ 介護保険法の規定に基づく、居宅・施設・地域密着型介護サービス費の支給に係る居宅・施

設・地域密着型サービス等

⑧ 医師、助産師その他医療に関する施設の開設者による、助産に係る資産の譲渡等

⑨ 墓地、埋葬等に関する法律に規定する埋葬・火葬に係る埋葬料・火葬料を対価とする役務の

提供

⑩ 身体障害者の使用に供するための特殊な性状、構造又は機能を有する物品の譲渡、貸付け等

⑪ 学校、専修学校、各種学校等の授業料、入学金、施設設備費等

⑫ 教科用図書の譲渡

⑬ 住宅の貸付け

3

非課税となる取引とは

税-3

24.6.20

○ 消費税の性格から、課税対象になじまないものや社会政策的な配慮から課税することが適

当ではない取引。以下の13項目の取引については「非課税取引」とされている。

【課税対象になじまないもの】

① 土地の譲渡及び貸付け

② 有価証券、有価証券に類するもの及び支払手段の譲渡

③ 利子を対価とする貸付金その他の特定の資産の貸付け等

④ 郵便切手類、印紙及び証紙の譲渡、物品切手等の譲渡

⑤ 国、地方公共団体等が、法令に基づき徴収する手数料等に係る役務の提供等

【社会政策的な配慮から課税することが適当ではないもの】

⑥ 公的な医療保障制度に係る療養、医療、施設療養又はこれらに類する資産の譲渡等

⑦ 介護保険法の規定に基づく、居宅・施設・地域密着型介護サービス費の支給に係る居宅・施

設・地域密着型サービス等

⑧ 医師、助産師その他医療に関する施設の開設者による、助産に係る資産の譲渡等

⑨ 墓地、埋葬等に関する法律に規定する埋葬・火葬に係る埋葬料・火葬料を対価とする役務の

提供

⑩ 身体障害者の使用に供するための特殊な性状、構造又は機能を有する物品の譲渡、貸付け等

⑪ 学校、専修学校、各種学校等の授業料、入学金、施設設備費等

⑫ 教科用図書の譲渡

⑬ 住宅の貸付け

3