よむ、つかう、まなぶ。

資料(税ー参考2○今後の進め方等について (21 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000201454_00009.html |

| 出典情報 | 中央社会保険医療協議会 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会(第23回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

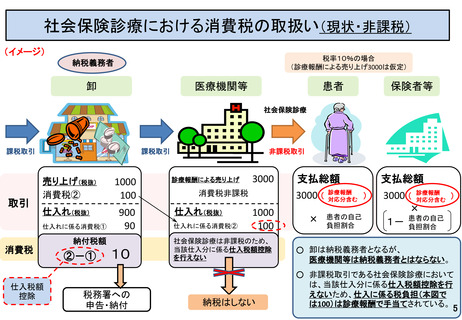

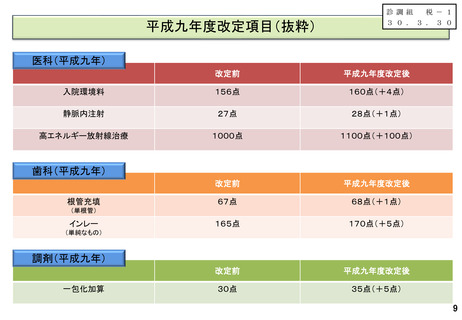

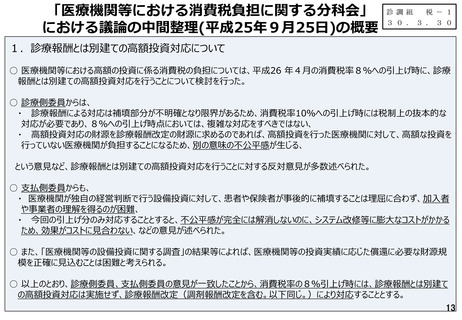

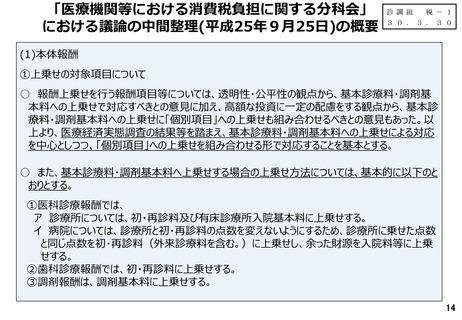

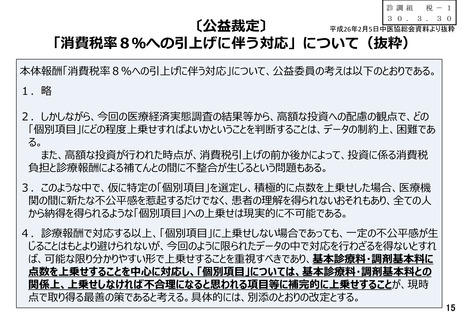

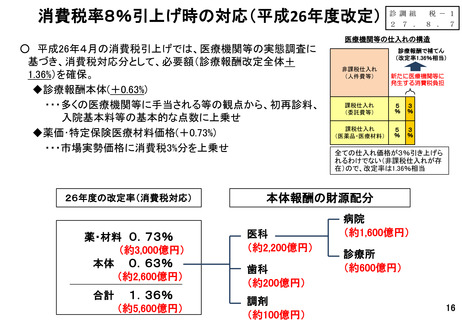

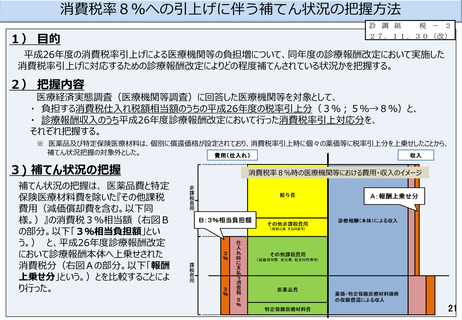

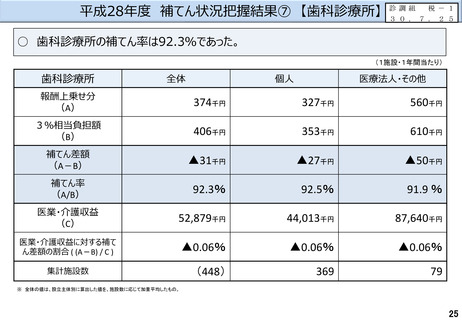

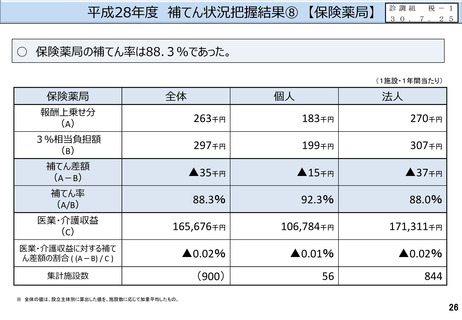

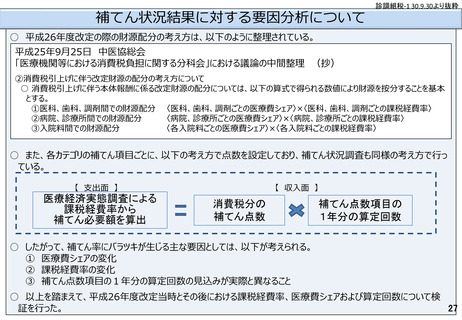

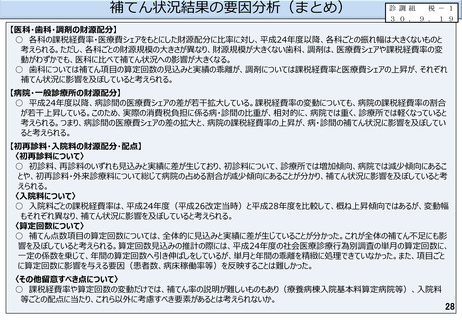

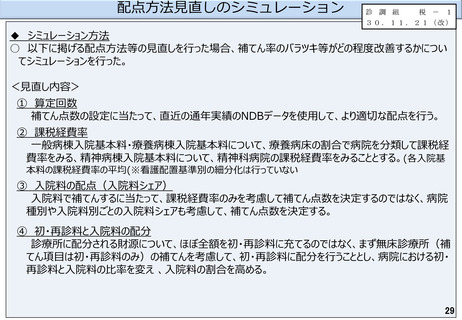

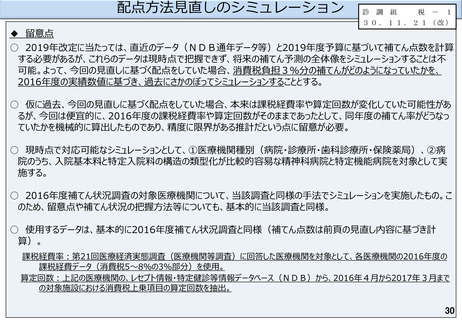

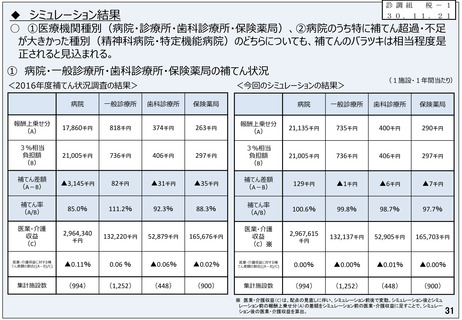

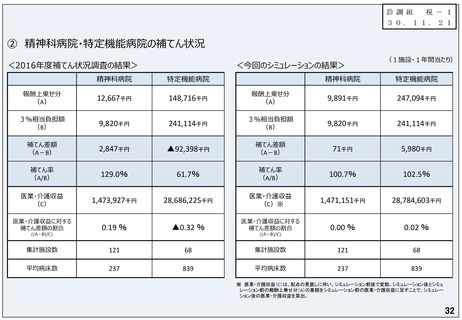

消費税率8%への引上げに伴う補てん状況の把握方法

1) 目的

診 調 組

税 - 2

27.11.30(改)

平成26年度の消費税率引上げによる医療機関等の負担増について、同年度の診療報酬改定において実施した

消費税率引上げに対応するための診療報酬改定によりどの程度補てんされている状況かを把握する。

2) 把握内容

医療経済実態調査(医療機関等調査)に回答した医療機関等を対象として、

・ 負担する消費税仕入れ税額相当額のうちの平成26年度の税率引上分(3%;5%→8%)と、

・ 診療報酬収入のうち平成26年度診療報酬改定において行った消費税率引上対応分を、

それぞれ把握する。

※ 医薬品及び特定保険医療材料は、個別に償還価格が設定されており、消費税率引上時に個々の薬価等に税率引上分を上乗せしたことから、

補てん状況把握の対象外とした。

3) 補てん状況の把握

消費税率8%時の医療機関等における費用・収入のイメージ

補てん状況の把握は、 医薬品費と特定

保険医療材料費を除いた『その他課税

費用(減価償却費を含む。以下同

様。)』の消費税3%相当額(右図B

の部分。以下「3%相当負担額」とい

う。) と、平成26年度診療報酬改定

において診療報酬本体へ上乗せされた

消費税分(右図Aの部分。以下「報酬

上乗せ分」という。)とを比較することによ

り行った。

21

1) 目的

診 調 組

税 - 2

27.11.30(改)

平成26年度の消費税率引上げによる医療機関等の負担増について、同年度の診療報酬改定において実施した

消費税率引上げに対応するための診療報酬改定によりどの程度補てんされている状況かを把握する。

2) 把握内容

医療経済実態調査(医療機関等調査)に回答した医療機関等を対象として、

・ 負担する消費税仕入れ税額相当額のうちの平成26年度の税率引上分(3%;5%→8%)と、

・ 診療報酬収入のうち平成26年度診療報酬改定において行った消費税率引上対応分を、

それぞれ把握する。

※ 医薬品及び特定保険医療材料は、個別に償還価格が設定されており、消費税率引上時に個々の薬価等に税率引上分を上乗せしたことから、

補てん状況把握の対象外とした。

3) 補てん状況の把握

消費税率8%時の医療機関等における費用・収入のイメージ

補てん状況の把握は、 医薬品費と特定

保険医療材料費を除いた『その他課税

費用(減価償却費を含む。以下同

様。)』の消費税3%相当額(右図B

の部分。以下「3%相当負担額」とい

う。) と、平成26年度診療報酬改定

において診療報酬本体へ上乗せされた

消費税分(右図Aの部分。以下「報酬

上乗せ分」という。)とを比較することによ

り行った。

21