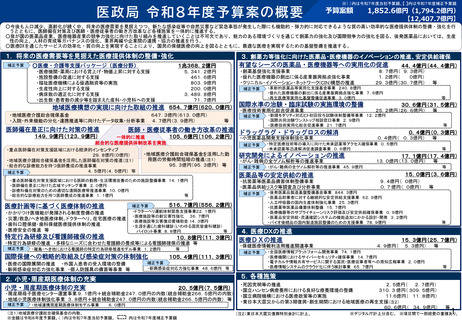

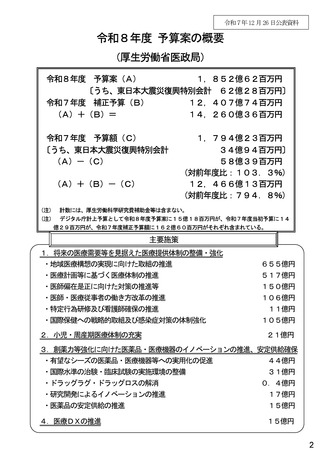

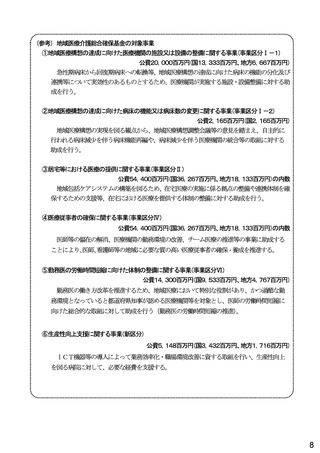

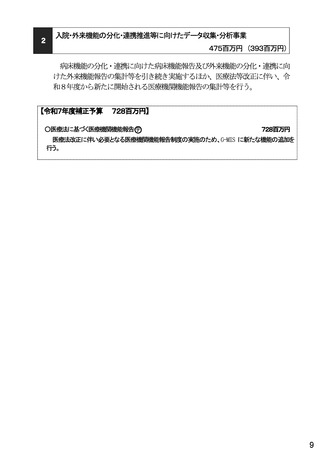

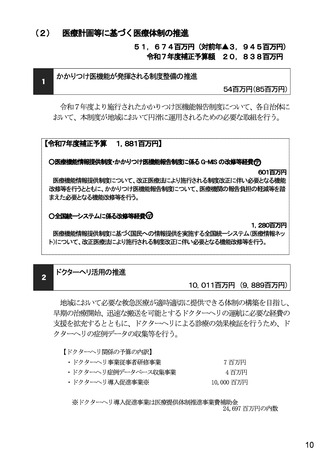

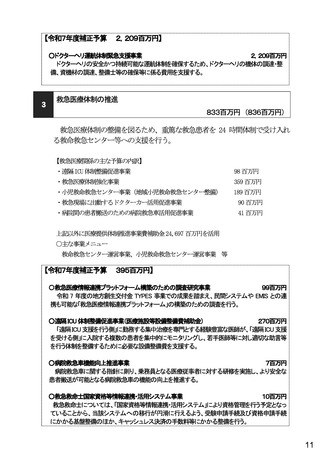

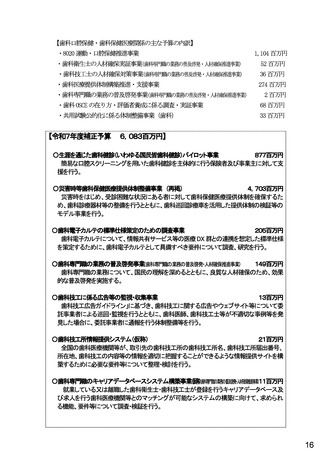

よむ、つかう、まなぶ。

資料4 令和8年度予算案・税制改正について(報告) (61 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71323.html |

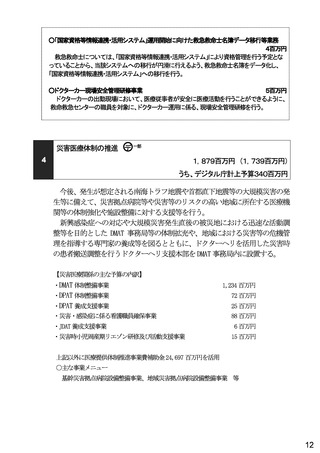

| 出典情報 | 社会保障審議会 医療部会(第125回 3/9)《厚生労働省》 |

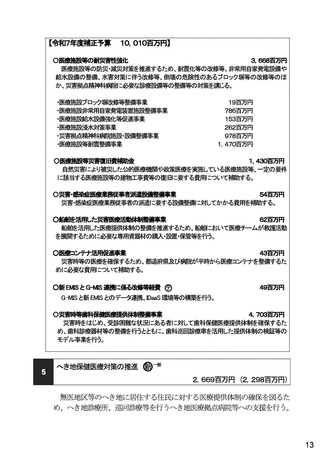

ページ画像

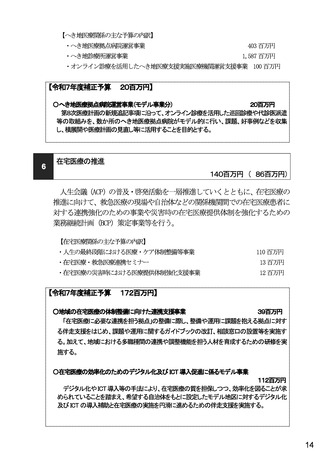

ダウンロードした画像を利用する際は「出典情報」を明記してください。

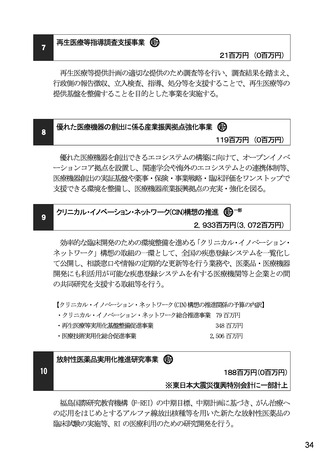

低解像度画像をダウンロード

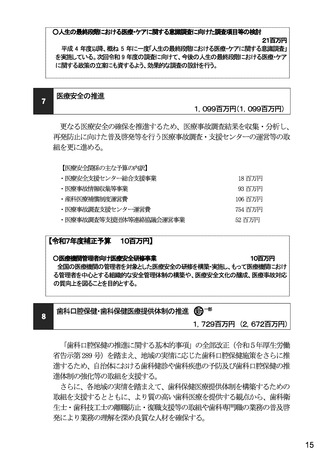

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

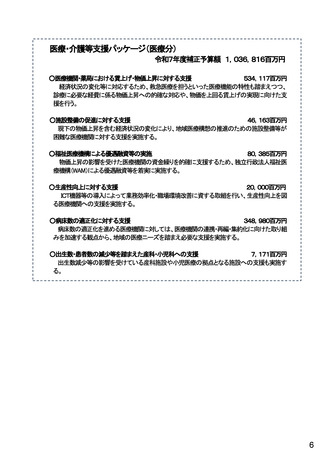

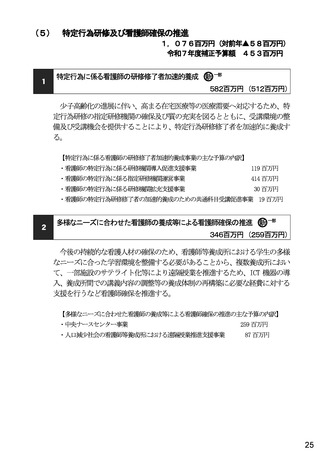

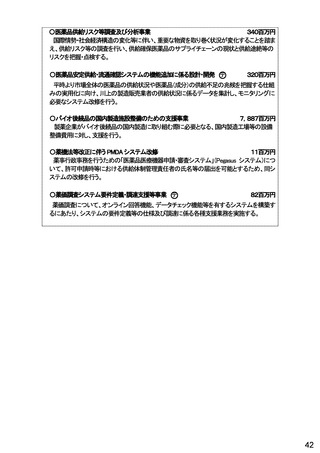

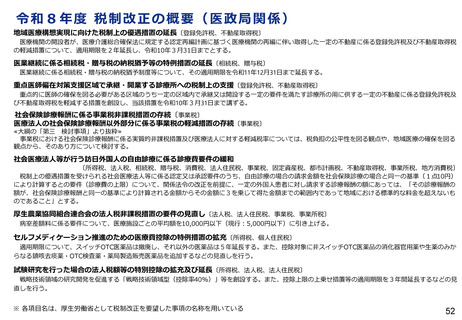

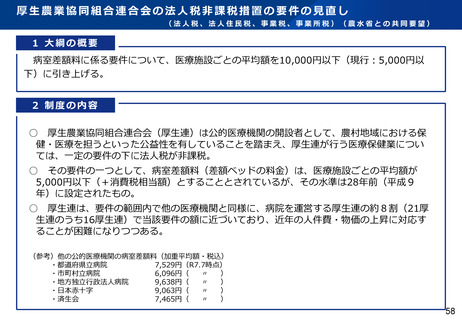

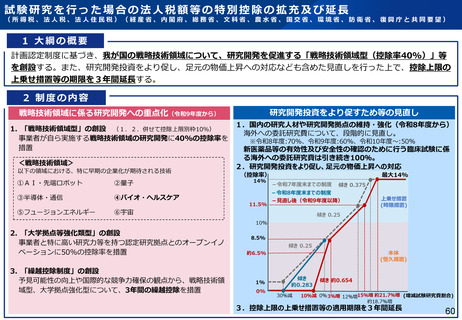

試験研究を行った場合の法人税額等の特別控除の拡充及び延長

(所得税、法人税、法人住民税)(経産省、内閣府、総務省、文科省、農水省、国交省、環境省、防衛省、復興庁と共同要望)

1 大綱の概要

計画認定制度に基づき、我が国の戦略技術領域について、研究開発を促進する「戦略技術領域型(控除率40%)」等

を創設する。また、研究開発投資をより促し、足元の物価上昇への対応なども含めた見直しを行った上で、控除上限の

上乗せ措置等の期限を3年間延長する。

2 制度の内容

研究開発投資をより促すため等の見直し

戦略技術領域に係る研究開発への重点化(令和9年度から)

1. 「戦略技術領域型」の創設 (1.2.併せて控除上限別枠10%)

事業者が自ら実施する戦略技術領域の研究開発に40%の控除率を

措置

<戦略技術領域>

以下の領域における、特に早期の企業化が期待される技術

①AI・先端ロボット

②量子

③半導体・通信

④バイオ・ヘルスケア

1.国内の研究人材や研究開発拠点の維持・強化(令和8年度から)

海外への委託研究費について、段階的に見直し。

※令和8年度:70%、令和9年度:60%、令和10年度~:50%

新医薬品等の有効性及び安全性の確認のために行う臨床試験に係

る海外への委託研究費は引き続き100%。

2.研究開発投資をより促し、足元の物価上昇への対応

(控除率)

14%

11.5%

⑤フュージョンエネルギー

最大14%

-令和7年度末までの制度

傾き 0.375

-令和8年度末までの制度

-見直し後(令和9年度以降)

⑥宇宙

上乗せ措置

(時限措置)

傾き 0.25

10%

2. 「大学拠点等強化類型」の創設

事業者と特に高い研究力等を持つ認定研究拠点とのオープンイノ

ベーションに50%の控除率を措置

3. 「繰越控除制度」の創設

予見可能性の向上や国際的な競争力確保の観点から、戦略技術領

域型、大学拠点強化型について、3年間の繰越控除を措置

8.5%

傾き 0.25

本体

(恒久措置)

約6.5%

1%

0%

傾き

約0.283

30%減

傾き 約0.654

10%減 0% 3%増 12%増15%増 約21.7%増 (増減試験研究費割合)

約18.7%増

3.控除上限の上乗せ措置等の適用期限を3年間延長

60

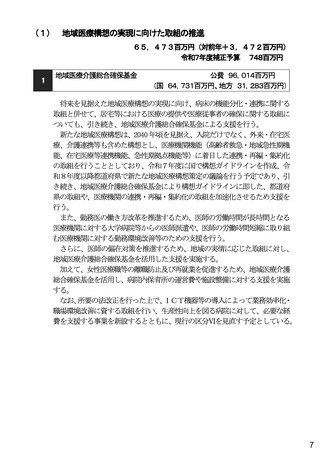

(所得税、法人税、法人住民税)(経産省、内閣府、総務省、文科省、農水省、国交省、環境省、防衛省、復興庁と共同要望)

1 大綱の概要

計画認定制度に基づき、我が国の戦略技術領域について、研究開発を促進する「戦略技術領域型(控除率40%)」等

を創設する。また、研究開発投資をより促し、足元の物価上昇への対応なども含めた見直しを行った上で、控除上限の

上乗せ措置等の期限を3年間延長する。

2 制度の内容

研究開発投資をより促すため等の見直し

戦略技術領域に係る研究開発への重点化(令和9年度から)

1. 「戦略技術領域型」の創設 (1.2.併せて控除上限別枠10%)

事業者が自ら実施する戦略技術領域の研究開発に40%の控除率を

措置

<戦略技術領域>

以下の領域における、特に早期の企業化が期待される技術

①AI・先端ロボット

②量子

③半導体・通信

④バイオ・ヘルスケア

1.国内の研究人材や研究開発拠点の維持・強化(令和8年度から)

海外への委託研究費について、段階的に見直し。

※令和8年度:70%、令和9年度:60%、令和10年度~:50%

新医薬品等の有効性及び安全性の確認のために行う臨床試験に係

る海外への委託研究費は引き続き100%。

2.研究開発投資をより促し、足元の物価上昇への対応

(控除率)

14%

11.5%

⑤フュージョンエネルギー

最大14%

-令和7年度末までの制度

傾き 0.375

-令和8年度末までの制度

-見直し後(令和9年度以降)

⑥宇宙

上乗せ措置

(時限措置)

傾き 0.25

10%

2. 「大学拠点等強化類型」の創設

事業者と特に高い研究力等を持つ認定研究拠点とのオープンイノ

ベーションに50%の控除率を措置

3. 「繰越控除制度」の創設

予見可能性の向上や国際的な競争力確保の観点から、戦略技術領

域型、大学拠点強化型について、3年間の繰越控除を措置

8.5%

傾き 0.25

本体

(恒久措置)

約6.5%

1%

0%

傾き

約0.283

30%減

傾き 約0.654

10%減 0% 3%増 12%増15%増 約21.7%増 (増減試験研究費割合)

約18.7%増

3.控除上限の上乗せ措置等の適用期限を3年間延長

60