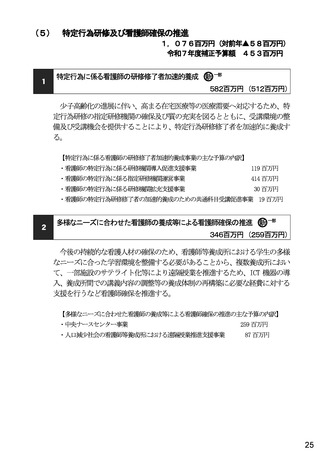

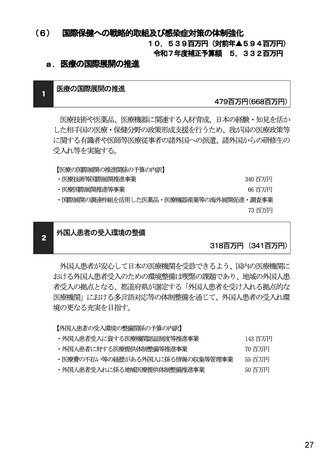

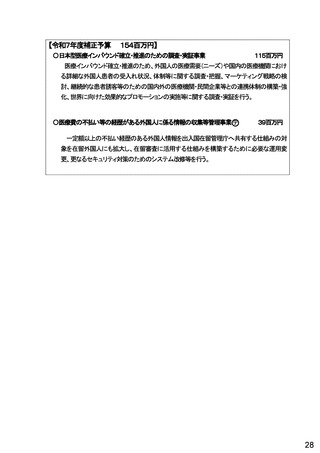

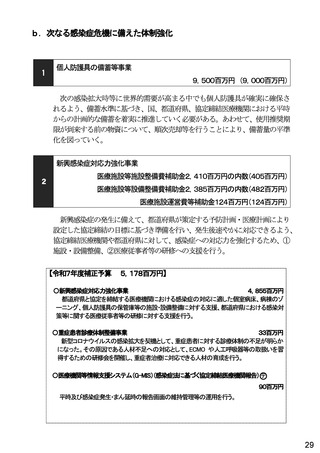

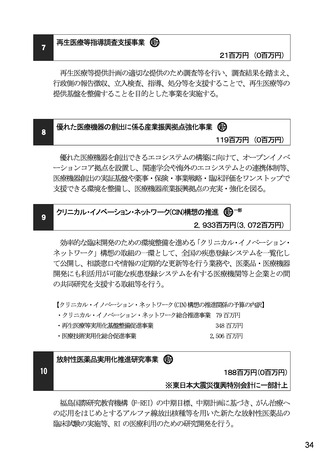

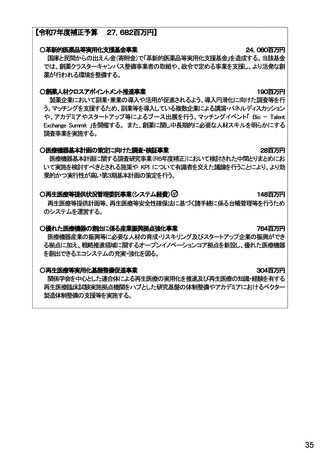

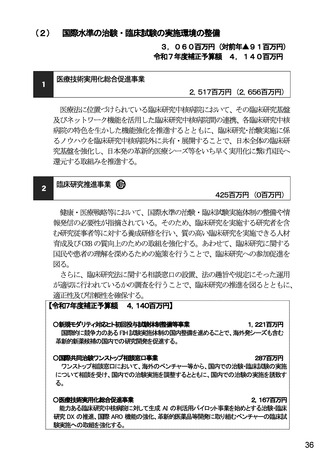

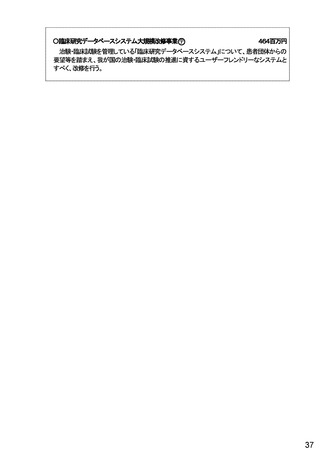

よむ、つかう、まなぶ。

資料4 令和8年度予算案・税制改正について(報告) (53 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71323.html |

| 出典情報 | 社会保障審議会 医療部会(第125回 3/9)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

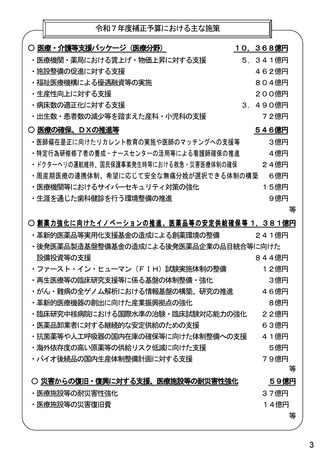

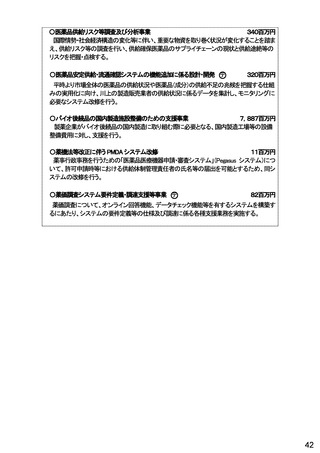

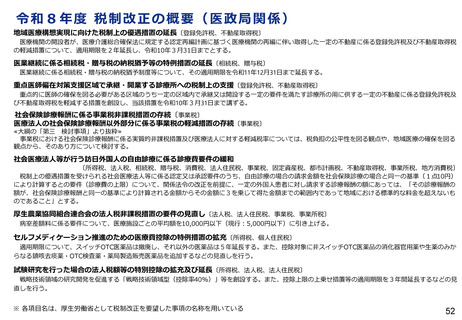

令和8年度 税制改正の概要(医政局関係)

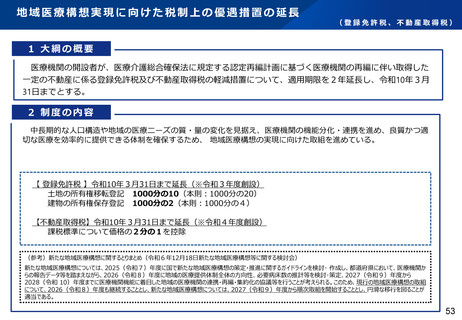

地域医療構想実現に向けた税制上の優遇措置の延長〔登録免許税、不動産取得税〕

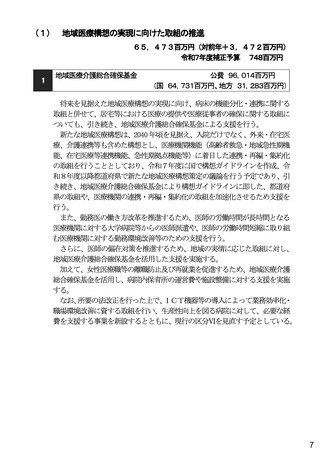

医療機関の開設者が、医療介護総合確保法に規定する認定再編計画に基づく医療機関の再編に伴い取得した⼀定の不動産に係る登録免許税及び不動産取得税

の軽減措置について、適用期限を2年延長し、令和10年3月31日までとする。

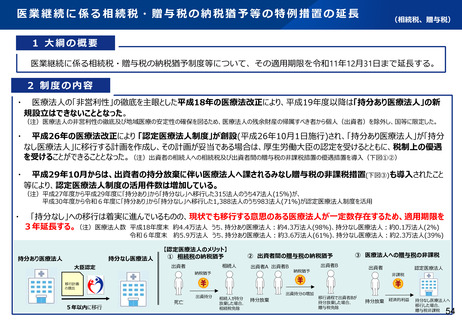

医業継続に係る相続税・贈与税の納税猶予等の特例措置の延長〔相続税、贈与税〕

医業継続に係る相続税・贈与税の納税猶予制度等について、その適用期限を令和11年12月31日まで延長する。

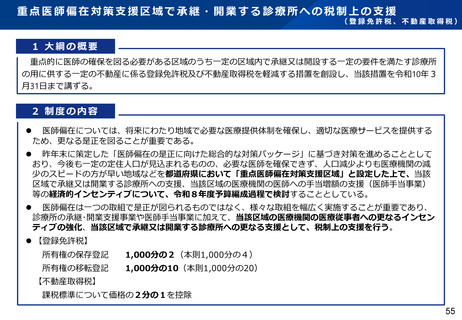

重点医師偏在対策支援区域で承継・開業する診療所への税制上の支援〔登録免許税、不動産取得税〕

重点的に医師の確保を図る必要がある区域のうち⼀定の区域内で承継又は開設する⼀定の要件を満たす診療所の用に供する⼀定の不動産に係る登録免許税及

び不動産取得税を軽減する措置を創設し、当該措置を令和10年3月31日まで講ずる。

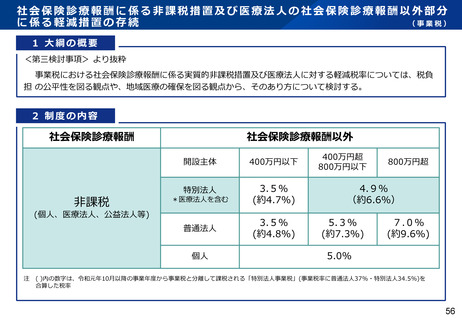

社会保険診療報酬に係る事業税非課税措置の存続〔事業税〕

医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続〔事業税〕

≪大綱の「第三 検討事項」より抜粋≫

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医療の確保を図る

観点から、そのあり方について検討する。

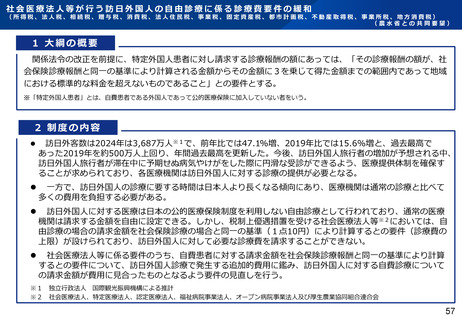

社会医療法人等が行う訪日外国人の自由診療に係る診療費要件の緩和

〔所得税、法人税、相続税、贈与税、消費税、法人住民税、事業税、固定資産税、都市計画税、不動産取得税、事業所税、地方消費税〕

税制上の優遇措置を受けられる社会医療法人等に係る認定又は承認要件のうち、自由診療の場合の請求金額を社会保険診療の場合と同⼀の基準(1点10円)

により計算するとの要件(診療費の上限)について、関係法令の改正を前提に、⼀定の外国人患者に対し請求する診療報酬の額にあっては、「その診療報酬の

額が、社会保険診療報酬と同⼀の基準により計算される金額からその金額に3を乗じて得た金額までの範囲内であって地域における標準的な料金を超えないも

のであること」とする。

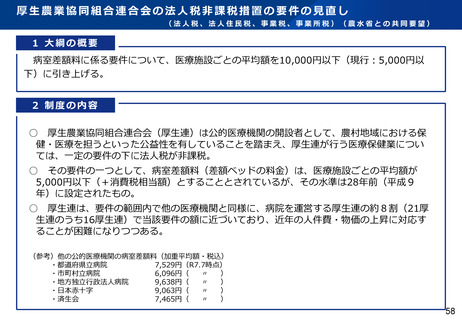

厚生農業協同組合連合会の法人税非課税措置の要件の見直し〔法人税、法人住民税、事業税、事業所税〕

病室差額料に係る要件について、医療施設ごとの平均額を10,000円以下(現行:5,000円以下)に引き上げる。

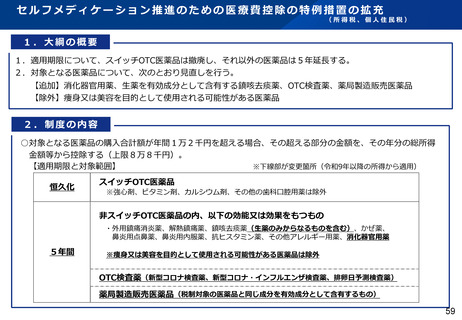

セルフメディケーション推進のための医療費控除の特例措置の拡充〔所得税、個人住民税〕

適用期限について、スイッチOTC医薬品は撤廃し、それ以外の医薬品は5年延長する。また、控除対象に非スイッチOTC医薬品の消化器官用薬や生薬のみか

らなる鎮咳去痰薬・OTC検査薬・薬局製造販売医薬品を追加するなどの見直しを行う。

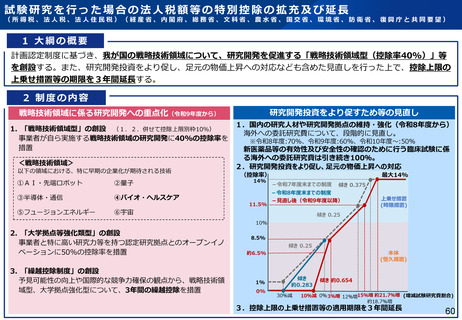

試験研究を行った場合の法人税額等の特別控除の拡充及び延長〔所得税、法人税、法人住民税〕

戦略技術領域の研究開発を促進する「戦略技術領域型(控除率40%)」等を創設する。また、控除上限の上乗せ措置等の適用期限を3年間延長するなどの見

直しを行う。

※ 各項目名は、厚生労働省として税制改正を要望した事項の名称を用いている

52

地域医療構想実現に向けた税制上の優遇措置の延長〔登録免許税、不動産取得税〕

医療機関の開設者が、医療介護総合確保法に規定する認定再編計画に基づく医療機関の再編に伴い取得した⼀定の不動産に係る登録免許税及び不動産取得税

の軽減措置について、適用期限を2年延長し、令和10年3月31日までとする。

医業継続に係る相続税・贈与税の納税猶予等の特例措置の延長〔相続税、贈与税〕

医業継続に係る相続税・贈与税の納税猶予制度等について、その適用期限を令和11年12月31日まで延長する。

重点医師偏在対策支援区域で承継・開業する診療所への税制上の支援〔登録免許税、不動産取得税〕

重点的に医師の確保を図る必要がある区域のうち⼀定の区域内で承継又は開設する⼀定の要件を満たす診療所の用に供する⼀定の不動産に係る登録免許税及

び不動産取得税を軽減する措置を創設し、当該措置を令和10年3月31日まで講ずる。

社会保険診療報酬に係る事業税非課税措置の存続〔事業税〕

医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続〔事業税〕

≪大綱の「第三 検討事項」より抜粋≫

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医療の確保を図る

観点から、そのあり方について検討する。

社会医療法人等が行う訪日外国人の自由診療に係る診療費要件の緩和

〔所得税、法人税、相続税、贈与税、消費税、法人住民税、事業税、固定資産税、都市計画税、不動産取得税、事業所税、地方消費税〕

税制上の優遇措置を受けられる社会医療法人等に係る認定又は承認要件のうち、自由診療の場合の請求金額を社会保険診療の場合と同⼀の基準(1点10円)

により計算するとの要件(診療費の上限)について、関係法令の改正を前提に、⼀定の外国人患者に対し請求する診療報酬の額にあっては、「その診療報酬の

額が、社会保険診療報酬と同⼀の基準により計算される金額からその金額に3を乗じて得た金額までの範囲内であって地域における標準的な料金を超えないも

のであること」とする。

厚生農業協同組合連合会の法人税非課税措置の要件の見直し〔法人税、法人住民税、事業税、事業所税〕

病室差額料に係る要件について、医療施設ごとの平均額を10,000円以下(現行:5,000円以下)に引き上げる。

セルフメディケーション推進のための医療費控除の特例措置の拡充〔所得税、個人住民税〕

適用期限について、スイッチOTC医薬品は撤廃し、それ以外の医薬品は5年延長する。また、控除対象に非スイッチOTC医薬品の消化器官用薬や生薬のみか

らなる鎮咳去痰薬・OTC検査薬・薬局製造販売医薬品を追加するなどの見直しを行う。

試験研究を行った場合の法人税額等の特別控除の拡充及び延長〔所得税、法人税、法人住民税〕

戦略技術領域の研究開発を促進する「戦略技術領域型(控除率40%)」等を創設する。また、控除上限の上乗せ措置等の適用期限を3年間延長するなどの見

直しを行う。

※ 各項目名は、厚生労働省として税制改正を要望した事項の名称を用いている

52