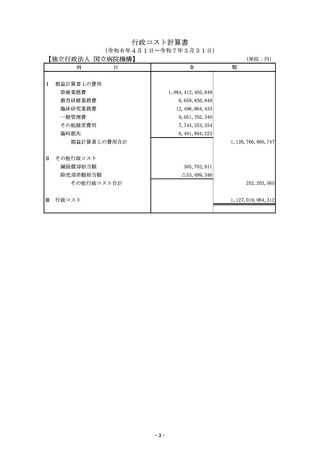

よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (44 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_60083.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第13回 7/31)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

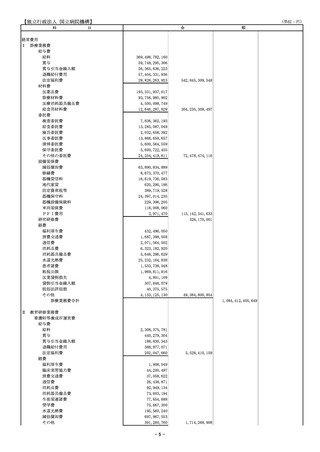

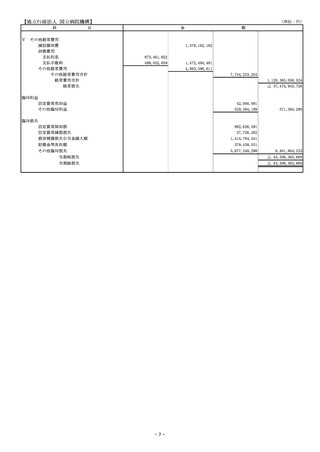

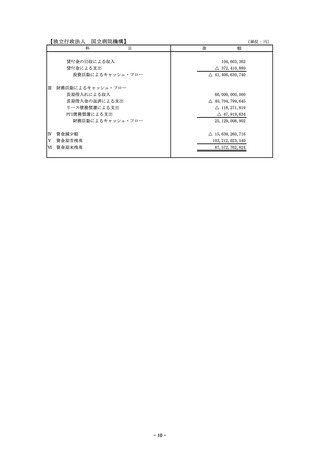

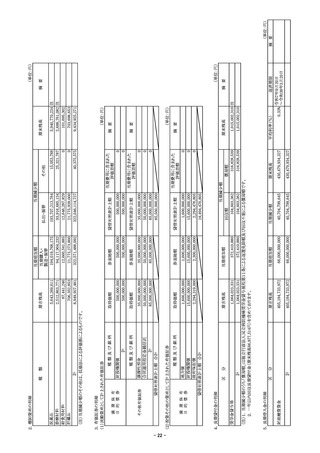

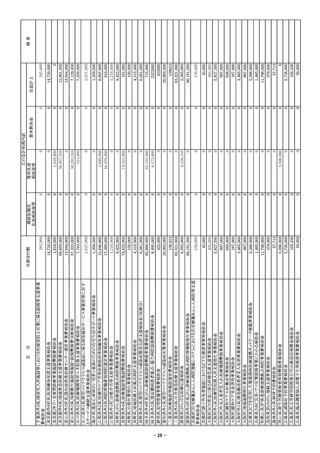

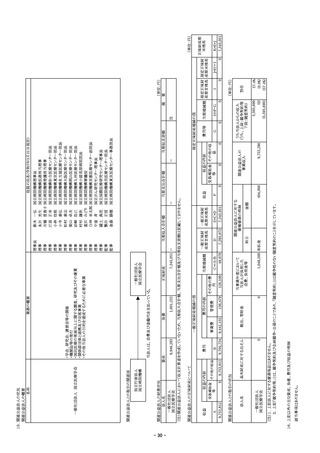

決

算

報

告

書

(令和6年4月1日~令和7年3月31日)

【独立行政法人

国立病院機構】

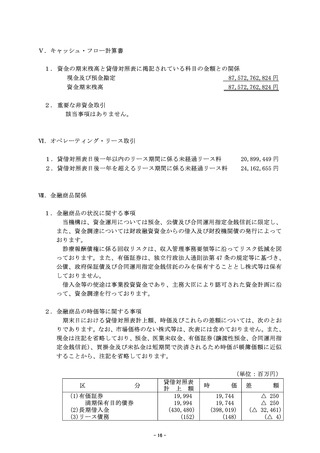

区

分

(単位:円)

共通

予 算 額

決 算 額

差

額

備

考

収入

運営費交付金

0

0

0

施設整備費補助金

0

0

0

長期借入金等

66,000,000,000

66,000,000,000

0

業務収入

5,242,124,000

4,752,365,287

△ 489,758,713

その他収入

10,159,478,000

35,110,284,362

24,950,806,362

計

81,401,602,000

105,862,649,649

24,461,047,649

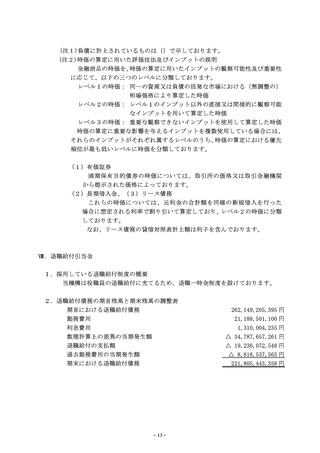

診療業務経費

-

-

-

教育研修業務経費

-

-

-

臨床研究業務経費

-

-

-

34,804,606,000

59,779,236,018

24,974,630,018 個別法に基づく国庫納付による支出等による

施設整備費

46,362,000

6,734,020,144

6,687,658,144

借入金償還

39,593,744,000

40,704,799,645

1,111,055,645

支払利息

869,239,000

969,479,826

100,240,826

利息の支払額が予算額よりも増加したこと等

による

その他支出

408,713,000

15,420,777,031

15,012,064,031

資産運用のための預入を行ったことにより予

算額よりも増加したこと等による

計

75,722,664,000

123,608,312,664

47,885,648,664

有価証券の売却による収入が予算額よりも増

加したこと等による

支出

業務経費

その他の経費

整備費の支払額が予算額よりも増加したこと

等による

(注)損益計算書の計上額と決算額の集計区分の相違の概要は、以下のとおりであります。

(1)損益計算書の以下の科目は、決算報告書上は「業務収入」に含まれております。

① 診療業務収益のうち「医業収益」、「補助金等収益」、「寄附金収益」、「その他診療業務収益」

② 教育研修業務収益のうち「看護師等養成所収益」、「研修収益」、「補助金等収益」、「寄附金収益」、「その他教育研修業務収益」

③ 臨床研究業務収益のうち「研究収益」、「補助金等収益」、「寄附金収益」、「その他臨床研究業務収益」

④ その他経常収益のうち「財務収益」、「土地建物等貸付料収入」、「宿舎貸付料収入」、「寄附金収益」、「その他経常収益」

(2)損益計算書の臨時利益は、決算報告書上は「その他収入」に含まれております。

(3)損益計算書の「一般管理費」、その他経常費用のうち財務費用の「支払手数料」及び「その他経常費用」は、決算報告書上は業務経費

の「その他の経費」に含まれております。

- 34 -

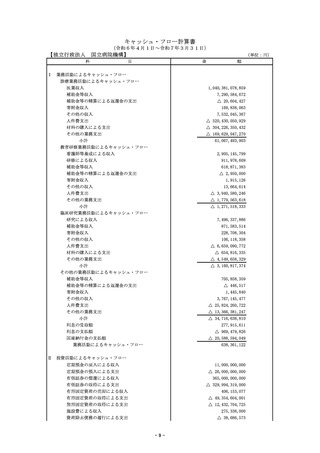

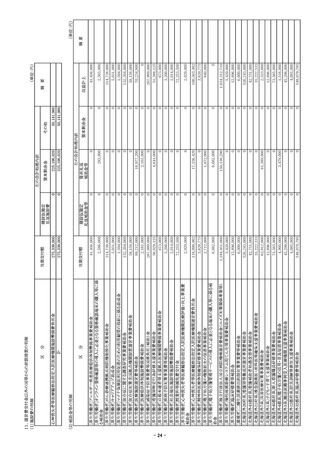

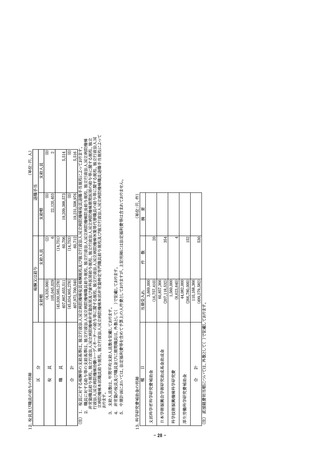

算

報

告

書

(令和6年4月1日~令和7年3月31日)

【独立行政法人

国立病院機構】

区

分

(単位:円)

共通

予 算 額

決 算 額

差

額

備

考

収入

運営費交付金

0

0

0

施設整備費補助金

0

0

0

長期借入金等

66,000,000,000

66,000,000,000

0

業務収入

5,242,124,000

4,752,365,287

△ 489,758,713

その他収入

10,159,478,000

35,110,284,362

24,950,806,362

計

81,401,602,000

105,862,649,649

24,461,047,649

診療業務経費

-

-

-

教育研修業務経費

-

-

-

臨床研究業務経費

-

-

-

34,804,606,000

59,779,236,018

24,974,630,018 個別法に基づく国庫納付による支出等による

施設整備費

46,362,000

6,734,020,144

6,687,658,144

借入金償還

39,593,744,000

40,704,799,645

1,111,055,645

支払利息

869,239,000

969,479,826

100,240,826

利息の支払額が予算額よりも増加したこと等

による

その他支出

408,713,000

15,420,777,031

15,012,064,031

資産運用のための預入を行ったことにより予

算額よりも増加したこと等による

計

75,722,664,000

123,608,312,664

47,885,648,664

有価証券の売却による収入が予算額よりも増

加したこと等による

支出

業務経費

その他の経費

整備費の支払額が予算額よりも増加したこと

等による

(注)損益計算書の計上額と決算額の集計区分の相違の概要は、以下のとおりであります。

(1)損益計算書の以下の科目は、決算報告書上は「業務収入」に含まれております。

① 診療業務収益のうち「医業収益」、「補助金等収益」、「寄附金収益」、「その他診療業務収益」

② 教育研修業務収益のうち「看護師等養成所収益」、「研修収益」、「補助金等収益」、「寄附金収益」、「その他教育研修業務収益」

③ 臨床研究業務収益のうち「研究収益」、「補助金等収益」、「寄附金収益」、「その他臨床研究業務収益」

④ その他経常収益のうち「財務収益」、「土地建物等貸付料収入」、「宿舎貸付料収入」、「寄附金収益」、「その他経常収益」

(2)損益計算書の臨時利益は、決算報告書上は「その他収入」に含まれております。

(3)損益計算書の「一般管理費」、その他経常費用のうち財務費用の「支払手数料」及び「その他経常費用」は、決算報告書上は業務経費

の「その他の経費」に含まれております。

- 34 -