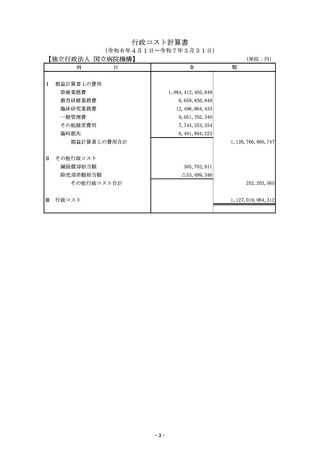

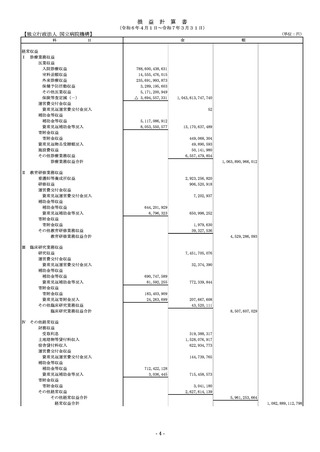

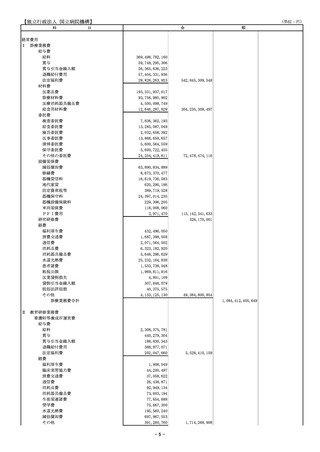

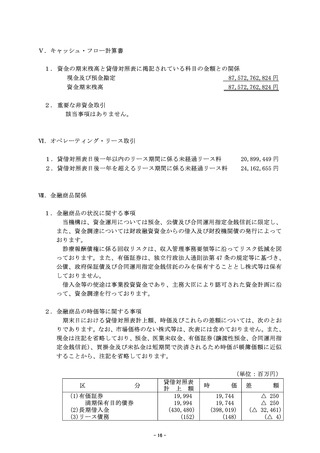

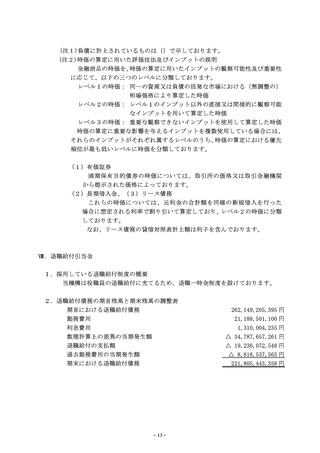

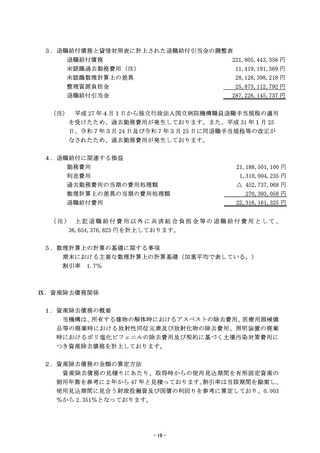

よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (26 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_60083.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第13回 7/31)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

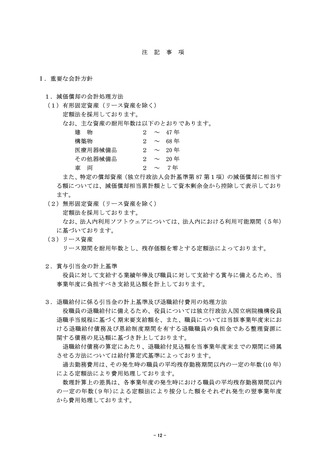

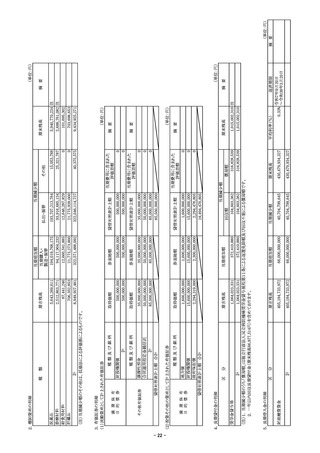

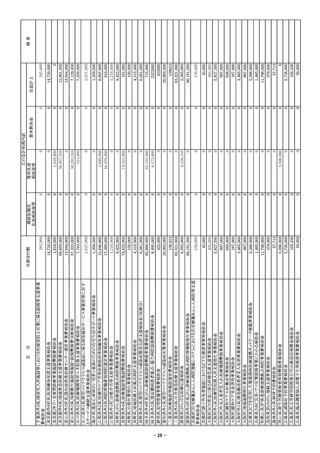

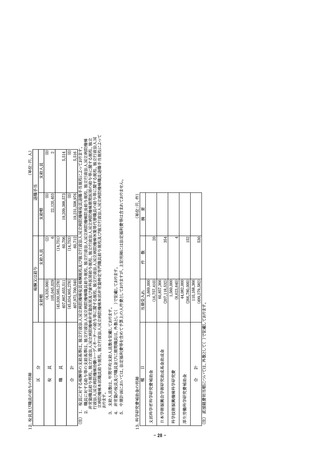

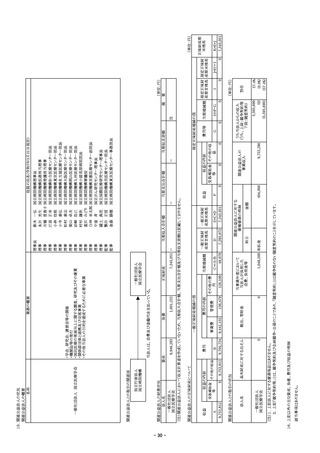

XⅣ.その他独立行政法人の状況を適切に開示するために必要な会計情報

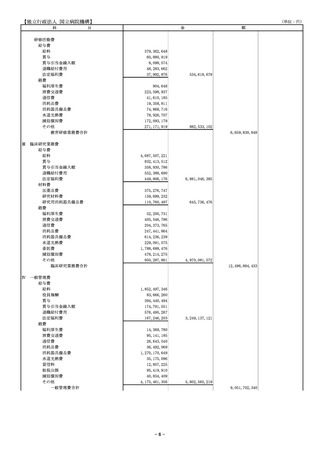

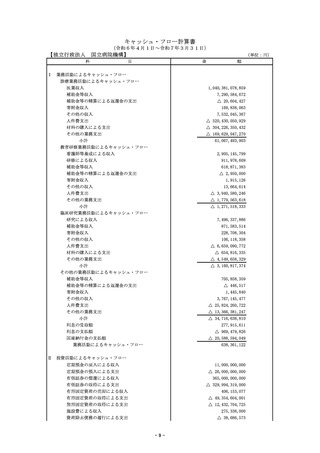

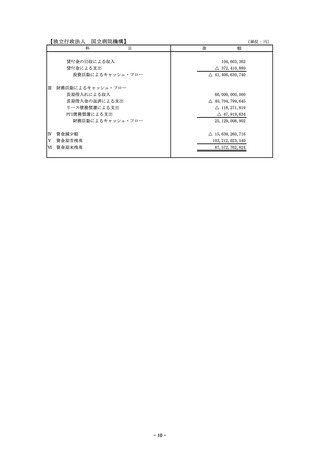

独立行政法人固有の会計処理に伴う科目は、以下のとおりです。

(1) 預り補助金等

(2)

預り寄附金

(3)

(4)

資産見返負債

長期預り寄附金

(5)

その他行政コスト累計額

(6)

(7)

減価償却相当額

除売却差額相当額

(8)

前中期目標期間繰越積立金

(9) 運営費交付金収益

(10)補助金等収益

(11)寄附金収益

(12)資産見返物品受贈額戻入

(13)施設費収益

- 20 -

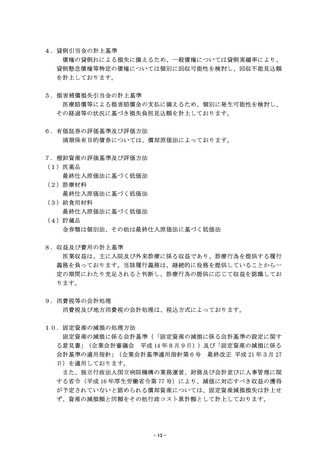

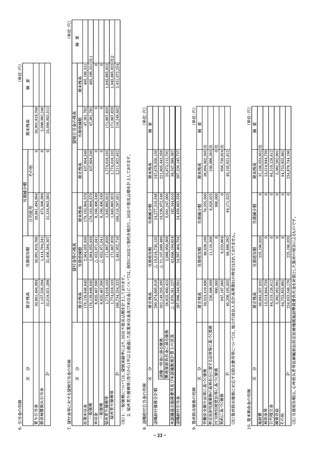

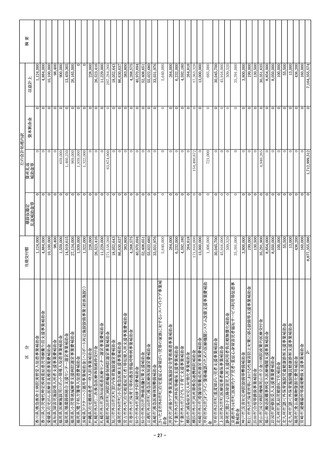

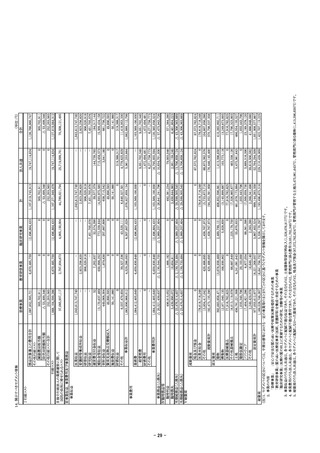

独立行政法人固有の会計処理に伴う科目は、以下のとおりです。

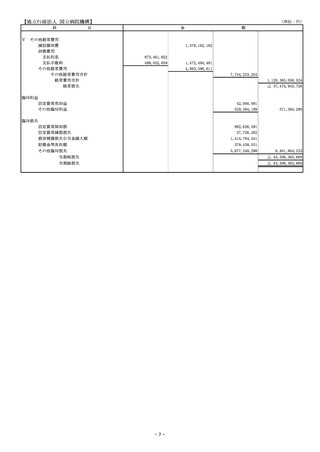

(1) 預り補助金等

(2)

預り寄附金

(3)

(4)

資産見返負債

長期預り寄附金

(5)

その他行政コスト累計額

(6)

(7)

減価償却相当額

除売却差額相当額

(8)

前中期目標期間繰越積立金

(9) 運営費交付金収益

(10)補助金等収益

(11)寄附金収益

(12)資産見返物品受贈額戻入

(13)施設費収益

- 20 -