よむ、つかう、まなぶ。

令和7年度 予算執行調査の調査結果の概要(6月公表分) (7 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2025/sy0706/0706b.html |

| 出典情報 | 令和7年度 予算執行調査資料(総括調査票)(6/27)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

(15)国⺠健康保険組合療養給付費補助⾦等(厚⽣労働省︓⼀般会計)

調査事案の概要

国⺠健康保険組合(以下「国保組合」という。)に対する国庫補助については、所得⽔準に応じて補助率が決定される定率

補助、財政⼒や保険者機能強化の取組等に応じて⽀給される調整補助⾦で構成される。今般、国保組合への財政⽀援の在り⽅

を検討するため、各組合の所得状況や財政状況、保険料⽔準等について、実態調査を⾏った。

【調査対象予算額】令和6年度︓234,339百万円 ほか(参考 令和7年度︓231,372百万円)

1

〇

調査結果

今後の改善点・検討の⽅向性

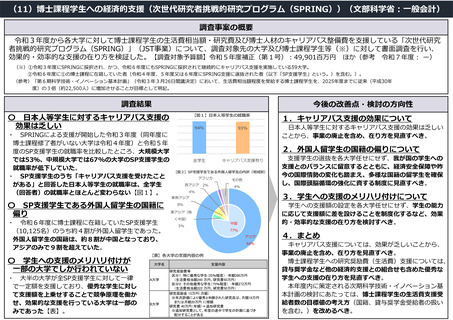

所得⽔準は業種ごとの差が⼤きい

定率補助の補助率の設定に⽤いる「平均所得」※は、業種ごとのバラツキ

が⼤きく、特に補助率13%(「平均所得」240万円以上)の組合の間での所

得状況には⼤きな差異が存在する可能性がある。(現⾏の計算⽅法では組合

ごとの所得⽔準を正確に判定できていないと考えられる。)【図1】

1.所得⽔準と定率補助の区分について

国保組合に対する定率補助の区分に

ついては、⾼所得の組合の補助率13%

の区分を細分化するなど、所得状況に

応じたきめ細かな設定とすべき。

また、「平均所得」の計算で⽤いて

いる「上限1,200万円」の撤廃も含め、

公平性の観点から、所得⽔準の判定⽅

法についても⾒直しを検討すべき。

※各組合の被保険者(組合員とその家族)の市町村⺠税の課税標準額について1⼈当たり平均を計算したもの。

現⾏の運⽤では、この「平均所得」の計算上、被保険者1⼈当たり1,200万円を上限としている。

2

〇

相当規模の準備⾦を保有する組合が存在する

準備⾦の保険給付費に対する割合について、協会けんぽより⾼かったのは

71組合。また、その割合が最も⼤きい組合は503%にも上った【図2】。

3

〇

他の制度に加⼊するケースと⽐べ、保険料額が低くなっている場合もある

保険料が定額の組合の保険料賦課額について、⾼所得の組合の事業主への

賦課額は市町村国保に加⼊した場合の賦課額を下回るケースがある【表】。

【図2】各組合の準備⾦割合(令和5年度)

【図1】 業種ごとの所得の状況

(準備⾦残⾼/保険給付費,%)

(「平均所得」,万円)

600

900 812.2

上限なし

600

390.6

321.5

300

0

上限1,200万円

203.9

医師国保 ⻭科医師

国保

薬剤師 ⼀般業種 建設関係

国保

国保

国保

全体

【表】 保険料が定額の医師国保の保険料

(被保険者1⼈当たり賦課額、年額、医療分のみ)

最⼤503%

→保険給付費の5年分の準備⾦

400

72.8%超は71組合

200

事業主

43.9万円

従業員

うち、医師

その他

42.7万円

12.4万円

【市町村国保】66万円/年

(東京都、課税標準額812.2万円の場合)

0

協会けんぽ 国保組合 (158組合)

76.0%

72.8%

2.財政状況と補助率について

国保組合への国庫補助の仕組みにつ

いて、準備⾦割合の勘案も含め、各組

合の財政⼒に応じた効率的な⽀援が的

確に実施されるよう、必要な⾒直しを

検討すべき。

3.保険料について

国保組合への国庫補助の⾒直しに当

たっては、応能負担の徹底や保険者機

能の強化の観点から、被保険者の保険

料⽔準の実態についても把握した上で

検討を深めるべき。

調査事案の概要

国⺠健康保険組合(以下「国保組合」という。)に対する国庫補助については、所得⽔準に応じて補助率が決定される定率

補助、財政⼒や保険者機能強化の取組等に応じて⽀給される調整補助⾦で構成される。今般、国保組合への財政⽀援の在り⽅

を検討するため、各組合の所得状況や財政状況、保険料⽔準等について、実態調査を⾏った。

【調査対象予算額】令和6年度︓234,339百万円 ほか(参考 令和7年度︓231,372百万円)

1

〇

調査結果

今後の改善点・検討の⽅向性

所得⽔準は業種ごとの差が⼤きい

定率補助の補助率の設定に⽤いる「平均所得」※は、業種ごとのバラツキ

が⼤きく、特に補助率13%(「平均所得」240万円以上)の組合の間での所

得状況には⼤きな差異が存在する可能性がある。(現⾏の計算⽅法では組合

ごとの所得⽔準を正確に判定できていないと考えられる。)【図1】

1.所得⽔準と定率補助の区分について

国保組合に対する定率補助の区分に

ついては、⾼所得の組合の補助率13%

の区分を細分化するなど、所得状況に

応じたきめ細かな設定とすべき。

また、「平均所得」の計算で⽤いて

いる「上限1,200万円」の撤廃も含め、

公平性の観点から、所得⽔準の判定⽅

法についても⾒直しを検討すべき。

※各組合の被保険者(組合員とその家族)の市町村⺠税の課税標準額について1⼈当たり平均を計算したもの。

現⾏の運⽤では、この「平均所得」の計算上、被保険者1⼈当たり1,200万円を上限としている。

2

〇

相当規模の準備⾦を保有する組合が存在する

準備⾦の保険給付費に対する割合について、協会けんぽより⾼かったのは

71組合。また、その割合が最も⼤きい組合は503%にも上った【図2】。

3

〇

他の制度に加⼊するケースと⽐べ、保険料額が低くなっている場合もある

保険料が定額の組合の保険料賦課額について、⾼所得の組合の事業主への

賦課額は市町村国保に加⼊した場合の賦課額を下回るケースがある【表】。

【図2】各組合の準備⾦割合(令和5年度)

【図1】 業種ごとの所得の状況

(準備⾦残⾼/保険給付費,%)

(「平均所得」,万円)

600

900 812.2

上限なし

600

390.6

321.5

300

0

上限1,200万円

203.9

医師国保 ⻭科医師

国保

薬剤師 ⼀般業種 建設関係

国保

国保

国保

全体

【表】 保険料が定額の医師国保の保険料

(被保険者1⼈当たり賦課額、年額、医療分のみ)

最⼤503%

→保険給付費の5年分の準備⾦

400

72.8%超は71組合

200

事業主

43.9万円

従業員

うち、医師

その他

42.7万円

12.4万円

【市町村国保】66万円/年

(東京都、課税標準額812.2万円の場合)

0

協会けんぽ 国保組合 (158組合)

76.0%

72.8%

2.財政状況と補助率について

国保組合への国庫補助の仕組みにつ

いて、準備⾦割合の勘案も含め、各組

合の財政⼒に応じた効率的な⽀援が的

確に実施されるよう、必要な⾒直しを

検討すべき。

3.保険料について

国保組合への国庫補助の⾒直しに当

たっては、応能負担の徹底や保険者機

能の強化の観点から、被保険者の保険

料⽔準の実態についても把握した上で

検討を深めるべき。