よむ、つかう、まなぶ。

令和7年度 予算執行調査の調査結果の概要(6月公表分) (10 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2025/sy0706/0706b.html |

| 出典情報 | 令和7年度 予算執行調査資料(総括調査票)(6/27)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

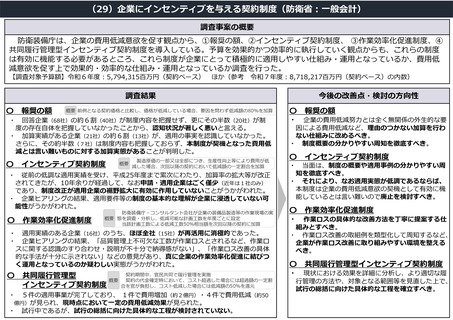

(29)企業にインセンティブを与える契約制度(防衛省︓⼀般会計)

調査事案の概要

防衛装備庁は、企業の費⽤低減意欲を促す観点から、①報奨の額、②インセンティブ契約制度、 ③作業効率化促進制度、④

共同履⾏管理型インセンティブ契約制度を導⼊している。予算を効果的かつ効率的に執⾏していく観点からも、これらの制度

は有効に機能する必要があるところ、これら制度が企業にとって積極的に適⽤しやすい仕組み・運⽤となっているか、費⽤低

減意欲を促す上で効果的・効率的な仕組み・運⽤となっているか調査を⾏った。

【調査対象予算額】令和6年度︓5,794,315百万円(契約ベース)

ほか(参考 令和7年度︓8,718,217百万円(契約ベース)の内数)

調査結果

〇

報奨の額

概要 前例となる契約価格と⽐較し、価格が低減している場合、要因を問わず低減額の80%を加算

・ 回答企業(68社)の約6割(40社)が制度内容を把握せず、更にその半数(20社)が制

度の存在⾃体を把握していなかったことから、認知状況が著しく悪いと⾔える。

・ 加算実績がある企業(21社)の約6割(13社)が、適⽤の事実を認識していなかった。

さらに、その約半数(7社)は制度内容も把握しておらず、本制度が契機となった費⽤低

減とは⾔い難いものに対する加算実態があることが判明した。

〇

インセンティブ契約制度

概要

製造原価の⼀部⼜は全部につき、⽣産性向上等により費⽤が低

減した場合、次回以降の契約において低減額の⼀定割合を加算

・ 従前の低調な適⽤実績を受け、平成25年度まで累次にわたり、加算率の拡⼤等が改正

されてきたが、10年余りが経過して、なお申請・適⽤企業はごく僅少(近年は1社のみ)

であり、制度改正が適⽤企業の裾野拡⼤に有効に作⽤していないことがうかがわれた。

・ 企業ヒアリングの結果、適⽤要件等の制度の基本的な理解が企業に浸透していない可

能性がうかがわれた。

〇

作業効率化促進制度

防衛装備庁・コンサルタント会社が企業の装備品製造等の作業現場の実

概要 態を調査・分析し、低減可能な計画⼯数を年度ごとに設定

当該計画⼯数による低減⼯数50%相当額を次回以降の契約に加算

・ 適⽤実績のある企業(16社)のうち、ほぼ全社(15社)が再活⽤に消極的であった。

・ 企業ヒアリングの結果、「品質管理上不可⽋な⼯数が作業ロスとされるなど、作業ロ

スに関する認識のすり合わせ・説明が不⼗分で納得感がない」、「作業ロス改善の具体

的な⼿法が⼗分に⽰されない」などの意⾒があり、真に企業の作業効率化促進に結びつ

く運⽤となっているのか疑わしい実態がうかがわれた。

〇

契約期間中、官⺠共同で履⾏管理を実施

共同履⾏管理型

契約の代⾦確定時において、コスト超過した場合には超過額の⼀定割

概要

インセンティブ契約制度

合を官が負担し、コスト低減した場合には低減額の50%を還元

・ 5件の適⽤事業が完了しており、 1件で費⽤増加(約2億円)・4件で費⽤低減(約50

億円)が⾒られ、現時点において⼀定の費⽤低減効果が⾒られた。

・ 試⾏中であるが、試⾏の総括に向けた具体的な⼯程が検討されていない。

今後の改善点・検討の⽅向性

〇

報奨の額

・ 企業の費⽤低減努⼒とは全く無関係の外⽣的な要

因による費⽤低減など、理由のつかない加算を⾏わ

ない仕組みに改めるべき。

・ 制度概要の分かりやすい周知を徹底すべき。

〇

インセンティブ契約制度

〇

作業効率化促進制度

・ 当⾯は、制度の概要や適⽤事例の分かりやすい周

知を徹底すべき。

・ それにより、なお適⽤実態が低調であるならば、

本制度は企業の費⽤低減意欲の契機として有効に機

能しているとは⾔い難いので廃⽌を検討すべき。

・ 作業ロスの具体的な改善⽅法を丁寧に提案する仕

組みとすべき。

・ 作業ロス改善の取組例を類型化して周知するなど、

企業が作業ロス改善に取り組みやすい環境を整える

べき。

〇

共同履⾏管理型インセンティブ契約制度

・ 現状における効果を詳細に分析し、より適切な履

⾏管理の⽅法や、対象となる範囲等を⾒直した上で、

試⾏の総括に向けた具体的な⼯程を確⽴すべき。

調査事案の概要

防衛装備庁は、企業の費⽤低減意欲を促す観点から、①報奨の額、②インセンティブ契約制度、 ③作業効率化促進制度、④

共同履⾏管理型インセンティブ契約制度を導⼊している。予算を効果的かつ効率的に執⾏していく観点からも、これらの制度

は有効に機能する必要があるところ、これら制度が企業にとって積極的に適⽤しやすい仕組み・運⽤となっているか、費⽤低

減意欲を促す上で効果的・効率的な仕組み・運⽤となっているか調査を⾏った。

【調査対象予算額】令和6年度︓5,794,315百万円(契約ベース)

ほか(参考 令和7年度︓8,718,217百万円(契約ベース)の内数)

調査結果

〇

報奨の額

概要 前例となる契約価格と⽐較し、価格が低減している場合、要因を問わず低減額の80%を加算

・ 回答企業(68社)の約6割(40社)が制度内容を把握せず、更にその半数(20社)が制

度の存在⾃体を把握していなかったことから、認知状況が著しく悪いと⾔える。

・ 加算実績がある企業(21社)の約6割(13社)が、適⽤の事実を認識していなかった。

さらに、その約半数(7社)は制度内容も把握しておらず、本制度が契機となった費⽤低

減とは⾔い難いものに対する加算実態があることが判明した。

〇

インセンティブ契約制度

概要

製造原価の⼀部⼜は全部につき、⽣産性向上等により費⽤が低

減した場合、次回以降の契約において低減額の⼀定割合を加算

・ 従前の低調な適⽤実績を受け、平成25年度まで累次にわたり、加算率の拡⼤等が改正

されてきたが、10年余りが経過して、なお申請・適⽤企業はごく僅少(近年は1社のみ)

であり、制度改正が適⽤企業の裾野拡⼤に有効に作⽤していないことがうかがわれた。

・ 企業ヒアリングの結果、適⽤要件等の制度の基本的な理解が企業に浸透していない可

能性がうかがわれた。

〇

作業効率化促進制度

防衛装備庁・コンサルタント会社が企業の装備品製造等の作業現場の実

概要 態を調査・分析し、低減可能な計画⼯数を年度ごとに設定

当該計画⼯数による低減⼯数50%相当額を次回以降の契約に加算

・ 適⽤実績のある企業(16社)のうち、ほぼ全社(15社)が再活⽤に消極的であった。

・ 企業ヒアリングの結果、「品質管理上不可⽋な⼯数が作業ロスとされるなど、作業ロ

スに関する認識のすり合わせ・説明が不⼗分で納得感がない」、「作業ロス改善の具体

的な⼿法が⼗分に⽰されない」などの意⾒があり、真に企業の作業効率化促進に結びつ

く運⽤となっているのか疑わしい実態がうかがわれた。

〇

契約期間中、官⺠共同で履⾏管理を実施

共同履⾏管理型

契約の代⾦確定時において、コスト超過した場合には超過額の⼀定割

概要

インセンティブ契約制度

合を官が負担し、コスト低減した場合には低減額の50%を還元

・ 5件の適⽤事業が完了しており、 1件で費⽤増加(約2億円)・4件で費⽤低減(約50

億円)が⾒られ、現時点において⼀定の費⽤低減効果が⾒られた。

・ 試⾏中であるが、試⾏の総括に向けた具体的な⼯程が検討されていない。

今後の改善点・検討の⽅向性

〇

報奨の額

・ 企業の費⽤低減努⼒とは全く無関係の外⽣的な要

因による費⽤低減など、理由のつかない加算を⾏わ

ない仕組みに改めるべき。

・ 制度概要の分かりやすい周知を徹底すべき。

〇

インセンティブ契約制度

〇

作業効率化促進制度

・ 当⾯は、制度の概要や適⽤事例の分かりやすい周

知を徹底すべき。

・ それにより、なお適⽤実態が低調であるならば、

本制度は企業の費⽤低減意欲の契機として有効に機

能しているとは⾔い難いので廃⽌を検討すべき。

・ 作業ロスの具体的な改善⽅法を丁寧に提案する仕

組みとすべき。

・ 作業ロス改善の取組例を類型化して周知するなど、

企業が作業ロス改善に取り組みやすい環境を整える

べき。

〇

共同履⾏管理型インセンティブ契約制度

・ 現状における効果を詳細に分析し、より適切な履

⾏管理の⽅法や、対象となる範囲等を⾒直した上で、

試⾏の総括に向けた具体的な⼯程を確⽴すべき。