よむ、つかう、まなぶ。

介護保険最新情報vol.1247(介護職員等処遇改善加算等に関するQ&A(第2版)の送付について) (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/index_00010.html |

| 出典情報 | 介護職員等処遇改善加算等に関するQ&A(第2版)の送付について(4/4付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

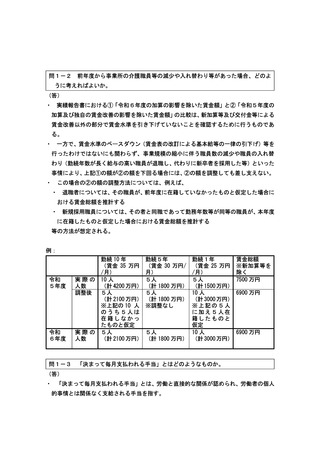

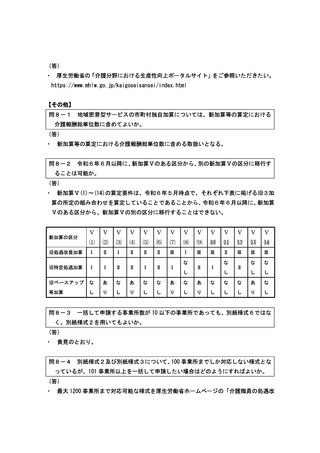

問1-12 社会福祉法人において繰り越しを行う場合、会計上、繰越金をどのように取り

扱えばよいか。

(答)

・

新加算等の加算額の一部を令和7年度に繰り越した上で令和7年度分の賃金改善に充

てる場合、当該加算額の一部は、令和7年度分の賃金改善に充てる資金として、会計上、

積立金に計上することができる(

「社会福祉法人会計基準の制定に伴う会計処理等に関す

る運用上の取扱いについて」

(平成 28 年 3 月 31 日付雇児発 0331 第 15 号、社援発 0331 第

39 号、老発 0331 第 45 号、厚生労働省雇用均等・児童家庭局長、社会・援護局長、老健

局長連名通知)の 19 積立金と積立資産について参照)。積立金を計上する際は、他の積立

金とは分け、積立ての目的を示す名称を付すことが望ましい。

・ なお、介護報酬にかかる会計処理は、これまでと同様に取り扱われたい。したがって、

令和6年度の新加算等の加算額のうち、令和7年度に繰り越した上で令和7年度分の賃

金改善に充てる部分についても、令和6年度の加算の算定対象月の収益として計上する

こととなる。

問1-13

算定対象月が令和6年度中であっても、賃金改善を実施した期間が令和7年

度となった場合、当該賃金改善の原資とした加算の額は「令和7年度への繰越分」に含

めるのか。

(答)

・ 賃金改善の実施について、例えば、新加算による賃金改善を2か月遅れで実施する場合、

令和7年3月分の加算額が職員に配分されるのは、令和7年5月となる。

この場合、賃金改善を実施した期間の一部が令和7年度に掛かることになるが、あくま

で令和6年度分の通常の加算の配分に含まれるため、当該賃金改善の原資とした加算の

額は、

「令和7年度への繰越分」に含めない。

・ 一方、令和6年度分の加算を、通常で令和7年度分の加算の賃金改善を行う期間の賃金

改善に充てた場合には、

「令和7年度への繰越分」に該当する。例えば、通常2ヵ月遅れ

で賃金改善を行っている場合、令和7年6月以降に行う賃金改善は、令和7年度分の加算

による賃金改善であることから、令和6年度分の加算による賃金改善を令和7年6月以

降に行う場合は、当該加算の額は「令和7年度への繰越分」に含まれる。

・ ただし、何月に実施した賃金改善から「令和7年度への繰越分」に含めるかは、事業所

の通常の加算の支給時期に応じて異なるため、個別に判断すること。

問1-14 通知上、

「令和7年度の賃金改善実施期間の終わりまでに事業所等が休止又は

廃止となった場合には、その時点で、当該繰越分の残額を、一時金等により、全額、職

扱えばよいか。

(答)

・

新加算等の加算額の一部を令和7年度に繰り越した上で令和7年度分の賃金改善に充

てる場合、当該加算額の一部は、令和7年度分の賃金改善に充てる資金として、会計上、

積立金に計上することができる(

「社会福祉法人会計基準の制定に伴う会計処理等に関す

る運用上の取扱いについて」

(平成 28 年 3 月 31 日付雇児発 0331 第 15 号、社援発 0331 第

39 号、老発 0331 第 45 号、厚生労働省雇用均等・児童家庭局長、社会・援護局長、老健

局長連名通知)の 19 積立金と積立資産について参照)。積立金を計上する際は、他の積立

金とは分け、積立ての目的を示す名称を付すことが望ましい。

・ なお、介護報酬にかかる会計処理は、これまでと同様に取り扱われたい。したがって、

令和6年度の新加算等の加算額のうち、令和7年度に繰り越した上で令和7年度分の賃

金改善に充てる部分についても、令和6年度の加算の算定対象月の収益として計上する

こととなる。

問1-13

算定対象月が令和6年度中であっても、賃金改善を実施した期間が令和7年

度となった場合、当該賃金改善の原資とした加算の額は「令和7年度への繰越分」に含

めるのか。

(答)

・ 賃金改善の実施について、例えば、新加算による賃金改善を2か月遅れで実施する場合、

令和7年3月分の加算額が職員に配分されるのは、令和7年5月となる。

この場合、賃金改善を実施した期間の一部が令和7年度に掛かることになるが、あくま

で令和6年度分の通常の加算の配分に含まれるため、当該賃金改善の原資とした加算の

額は、

「令和7年度への繰越分」に含めない。

・ 一方、令和6年度分の加算を、通常で令和7年度分の加算の賃金改善を行う期間の賃金

改善に充てた場合には、

「令和7年度への繰越分」に該当する。例えば、通常2ヵ月遅れ

で賃金改善を行っている場合、令和7年6月以降に行う賃金改善は、令和7年度分の加算

による賃金改善であることから、令和6年度分の加算による賃金改善を令和7年6月以

降に行う場合は、当該加算の額は「令和7年度への繰越分」に含まれる。

・ ただし、何月に実施した賃金改善から「令和7年度への繰越分」に含めるかは、事業所

の通常の加算の支給時期に応じて異なるため、個別に判断すること。

問1-14 通知上、

「令和7年度の賃金改善実施期間の終わりまでに事業所等が休止又は

廃止となった場合には、その時点で、当該繰越分の残額を、一時金等により、全額、職