よむ、つかう、まなぶ。

資料2 戦略17分野における「主要な製品・技術等」 (1 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

戦略17分野における「主要な製品・技術等」

•

•

資料2

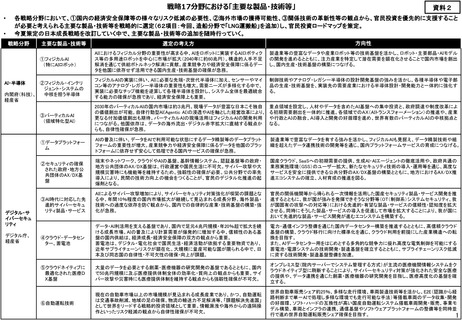

各戦略分野において、①国内の経済安全保障等の様々なリスク低減の必要性、②海外市場の獲得可能性、③関係技術の革新性等の観点から、官民投資を優先的に支援すること

が必要と考えられる主要な製品・技術等を戦略的に選定(62項目:今回、造船分野で「LNG運搬船」を追加)し、官民投資ロードマップを策定。

今夏策定の日本成長戦略を改訂していく中で、主要な製品・技術等の追加を随時行っていく。

戦略分野

選定の考え方

方向性

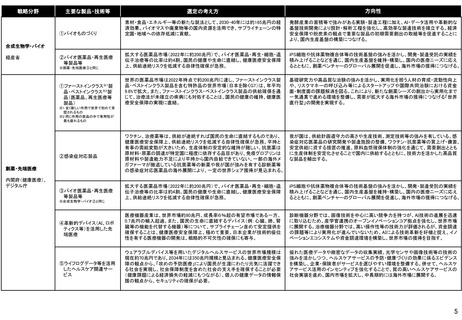

AIにおけるフィジカル分野の重要性が高まる中、AIをロボットに実装するAIロボティク

ス等の多用途ロボットを中心に市場が拡大(2040年に約60兆円)。構造的人手不足

解消を通じて供給ボトルネック解消に貢献。産業競争力や経済安全保障に係るデー

タを他国に依存せず活用できる国内生産・技術基盤の確保が急務。

製造業等の豊富なデータや産業ロボット等の技術基盤を活かし、ロボット・主要部品・AIモデル

の開発を進めるとともに、注力産業を特定して潜在需要を顕在化させることで国内市場を創出

し、国内生産・技術基盤の構築につなげる。

フィジカルAIの実装に伴い、AIに必要な先端・次世代半導体に加え、センサーやマイ

コン等のアナログ・レガシー半導体の重要性も増大。需要ニーズが多様化する中で、

実装に必要なチップ機能を逆算して各種半導体を設計し、システム全体を最適統合

する能力の確保が急務であり、経済安全保障上も重要。

制御技術やアナログ・レガシー半導体の設計開発基盤の強みを活かし、各種半導体や電子部

品の生産・技術基盤を、実装先の需要産業における半導体設計・開発能力と一体的に強化す

る。

③バーティカルAI

(領域特化型AI)

2030年のバーティカルAIの国内市場は約3兆円。現場データが豊富な日本こそ独自

の価値創出が可能。自律行動型AI(Agentic AI)の浸透やAIを軸とした経営改革により、

更なる付加価値創出も期待。バーティカルAIの現場活用はフィジカルAIの開発利用

につながる。他国依存は、データの海外流出・デジタル赤字拡大に直結する観点か

らも、自律性確保が急務。

重点領域を設定し、人材やデータを含めたAI基盤への集中投資と、政府調達や制度改革によ

る初期需要創出を一体的に推進。各領域でのAX(AIトランスフォーメーション)の推進や、産業

や行政とAIの融合、AI導入と開発の好循環を進め、世界有数のバーティカルAIの中核拠点と

なる。

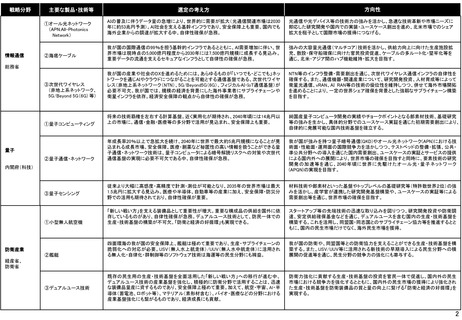

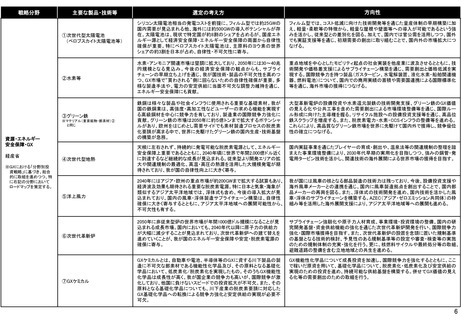

①データプラットフォー

ム

AIの普及に伴い、データをAIで利用可能な状態にするデータ精製等のデータプラット

フォームの重要性が増大。産業競争力や経済安全保障に係るデータを他国のプラッ

トフォームに依存せず安心して処理できる国内サービスの確保が急務。

製造業等で豊富なデータを有する強みを活かし、フィジカルAIも見据え、データ精製技術や組

織を超えたデータ連携技術の開発等を通じ、国内プラットフォームサービスの育成につなげる。

②セキュリティの確保

された政府・地方公

共団体のAX/DX基

盤

端末やネットワーク、クラウドやAIの基盤、基幹情報システム、認証基盤等の政府・

地方公共団体のAX/DX基盤は、行政運営や国民生活に不可欠。サイバー攻撃や大

規模災害時にも機能等を維持するため、強靱性の確保が必要。公共分野での率先

導入により、民間の技術力向上の機会をつくることが、官民のデジタル化推進の起

爆剤となる。

国産クラウド、SaaSへの初期需要の提供、生成AI・AIエージェントの徹底活用や、政府共通の

業務実施環境(GSS)のユーザー拡大、新たなセキュリティ技術の導入・運用等を通じ、高度な

サービスを安全に提供できる公共分野のAX/DX基盤の構築とともに、地方におけるAX/DX推

進エコシステムの確立、人材育成の推進を図る。

AIによるサイバー攻撃増加により、サイバーセキュリティ対策強化が喫緊の課題とな

る中、年間10%程度の国内市場拡大が継続して見込まれる成長分野。海外製品・

技術への過度な依存を防ぐ観点から、国内での自律的な産業・技術基盤の構築・強

化が急務。

官民の関係機関等から得られる一次情報を活用した国産セキュリティ製品・サービス開発を推

進するとともに、我が国が強みを発揮できそうな分野等(OT(制御系)システムセキュリティ、我

が国固有の攻撃への対応等)における先進的・有望な製品・サービスの信頼性・認知度を拡大

させる。同時にそうした製品・サービスの導入を促進して市場を拡大することにより、我が国に

おいて先進的な製品・サービス開発が進むエコシステムを構築する。

④クラウド・データセン

ター、蓄電池

データ・AI利活用を支える基盤であり、国内で足元4兆円規模・年20%超で拡大を続

ける成長市場。AIの普及により計算需要が爆発的に増加する中、信頼性のある基

盤の国内供給は、経済成長・経済安全保障の双方の観点から重要。

蓄電池は、デジタル・電化社会で国民生活・経済活動が依拠する重要物資であり、

近年サプライチェーンリスクが顕在化。大規模に量産可能な国が限られる中で、日

本及び同志国の自律性・不可欠性の確保・向上が課題。

電力・通信インフラ整備を通じた国内データセンター構築を推進するとともに、高信頼クラウド

基盤の構築、クラウド移行に向けた標準化を通じ、クラウド利用を前提にした産業構造への転

換を目指す。

また、AIデータセンター用をはじめとする多角的な競争力に優れ高度な電気制御を可能にする

蓄電池・電源システムの技術開発・製造基盤を確立するとともに、サプライチェーンリスク低減

に資する技術開発・製造基盤整備を加速。

⑤クラウドネイティブに

最適化された医療D

X基盤

大量のデータを必要とする創薬・医療機器の研究開発の基盤であるとともに、国内

で50兆円規模に及ぶ医療提供体制全体の効率化・質向上の観点からも重要。サイ

バー攻撃や災害時にも医療提供体制を維持する観点からも強靱性確保が不可欠。

オンプレミス型(院内サーバーでシステム管理する方式)が主流の医療機関情報システムをク

ラウドネイティブ型に刷新することにより、サイバーセキュリティ対策が強化された安全な医療

の提供や、データ連携を通じた創薬・医療機器の研究開発を目指し、医療高度化の基盤を確

立する。

⑥自動運転技術

現在の自動車市場以上の市場規模が見込まれる成長産業であり、かつ、自動運転

は交通事故削減、地域の足の確保、物流の輸送力不足解消等、「課題解決先進国」

として世界をリードする戦略的投資領域として重要。情報漏洩や海外からの遠隔操

作といったリスク軽減の観点から自律性確保が不可欠。

世界自動車販売シェア約25%、多様な走行環境、車両製造技術等を活かし、E2E(認識から経

路判断まで単一AIで処理し多様な環境でも走行可能な手法)等搭載車両のデータ収集・開発

の好循環、ソフト・ハードの互換性が高い国産自動運転システム搭載車両開発・販売、事業モ

デル構築、車両とインフラの連携、通信基盤やソフトウェアプラットフォームの整備等を同時並

行で進め世界自動運転販売シェア確保を目指す。

1

主要な製品・技術等

①フィジカルAI

(特にAIロボット)

②フィジカル・インテリ

ジェント・システムの

中核を担う半導体

内閣府(科技)、

経産省

AI・半導体

デジタル・サ

イバーセキュ

リティ

デジタル庁、

経産省

③AI時代に対応した先

進的サイバーセキュ

リティ製品・サービス

•

•

資料2

各戦略分野において、①国内の経済安全保障等の様々なリスク低減の必要性、②海外市場の獲得可能性、③関係技術の革新性等の観点から、官民投資を優先的に支援すること

が必要と考えられる主要な製品・技術等を戦略的に選定(62項目:今回、造船分野で「LNG運搬船」を追加)し、官民投資ロードマップを策定。

今夏策定の日本成長戦略を改訂していく中で、主要な製品・技術等の追加を随時行っていく。

戦略分野

選定の考え方

方向性

AIにおけるフィジカル分野の重要性が高まる中、AIをロボットに実装するAIロボティク

ス等の多用途ロボットを中心に市場が拡大(2040年に約60兆円)。構造的人手不足

解消を通じて供給ボトルネック解消に貢献。産業競争力や経済安全保障に係るデー

タを他国に依存せず活用できる国内生産・技術基盤の確保が急務。

製造業等の豊富なデータや産業ロボット等の技術基盤を活かし、ロボット・主要部品・AIモデル

の開発を進めるとともに、注力産業を特定して潜在需要を顕在化させることで国内市場を創出

し、国内生産・技術基盤の構築につなげる。

フィジカルAIの実装に伴い、AIに必要な先端・次世代半導体に加え、センサーやマイ

コン等のアナログ・レガシー半導体の重要性も増大。需要ニーズが多様化する中で、

実装に必要なチップ機能を逆算して各種半導体を設計し、システム全体を最適統合

する能力の確保が急務であり、経済安全保障上も重要。

制御技術やアナログ・レガシー半導体の設計開発基盤の強みを活かし、各種半導体や電子部

品の生産・技術基盤を、実装先の需要産業における半導体設計・開発能力と一体的に強化す

る。

③バーティカルAI

(領域特化型AI)

2030年のバーティカルAIの国内市場は約3兆円。現場データが豊富な日本こそ独自

の価値創出が可能。自律行動型AI(Agentic AI)の浸透やAIを軸とした経営改革により、

更なる付加価値創出も期待。バーティカルAIの現場活用はフィジカルAIの開発利用

につながる。他国依存は、データの海外流出・デジタル赤字拡大に直結する観点か

らも、自律性確保が急務。

重点領域を設定し、人材やデータを含めたAI基盤への集中投資と、政府調達や制度改革によ

る初期需要創出を一体的に推進。各領域でのAX(AIトランスフォーメーション)の推進や、産業

や行政とAIの融合、AI導入と開発の好循環を進め、世界有数のバーティカルAIの中核拠点と

なる。

①データプラットフォー

ム

AIの普及に伴い、データをAIで利用可能な状態にするデータ精製等のデータプラット

フォームの重要性が増大。産業競争力や経済安全保障に係るデータを他国のプラッ

トフォームに依存せず安心して処理できる国内サービスの確保が急務。

製造業等で豊富なデータを有する強みを活かし、フィジカルAIも見据え、データ精製技術や組

織を超えたデータ連携技術の開発等を通じ、国内プラットフォームサービスの育成につなげる。

②セキュリティの確保

された政府・地方公

共団体のAX/DX基

盤

端末やネットワーク、クラウドやAIの基盤、基幹情報システム、認証基盤等の政府・

地方公共団体のAX/DX基盤は、行政運営や国民生活に不可欠。サイバー攻撃や大

規模災害時にも機能等を維持するため、強靱性の確保が必要。公共分野での率先

導入により、民間の技術力向上の機会をつくることが、官民のデジタル化推進の起

爆剤となる。

国産クラウド、SaaSへの初期需要の提供、生成AI・AIエージェントの徹底活用や、政府共通の

業務実施環境(GSS)のユーザー拡大、新たなセキュリティ技術の導入・運用等を通じ、高度な

サービスを安全に提供できる公共分野のAX/DX基盤の構築とともに、地方におけるAX/DX推

進エコシステムの確立、人材育成の推進を図る。

AIによるサイバー攻撃増加により、サイバーセキュリティ対策強化が喫緊の課題とな

る中、年間10%程度の国内市場拡大が継続して見込まれる成長分野。海外製品・

技術への過度な依存を防ぐ観点から、国内での自律的な産業・技術基盤の構築・強

化が急務。

官民の関係機関等から得られる一次情報を活用した国産セキュリティ製品・サービス開発を推

進するとともに、我が国が強みを発揮できそうな分野等(OT(制御系)システムセキュリティ、我

が国固有の攻撃への対応等)における先進的・有望な製品・サービスの信頼性・認知度を拡大

させる。同時にそうした製品・サービスの導入を促進して市場を拡大することにより、我が国に

おいて先進的な製品・サービス開発が進むエコシステムを構築する。

④クラウド・データセン

ター、蓄電池

データ・AI利活用を支える基盤であり、国内で足元4兆円規模・年20%超で拡大を続

ける成長市場。AIの普及により計算需要が爆発的に増加する中、信頼性のある基

盤の国内供給は、経済成長・経済安全保障の双方の観点から重要。

蓄電池は、デジタル・電化社会で国民生活・経済活動が依拠する重要物資であり、

近年サプライチェーンリスクが顕在化。大規模に量産可能な国が限られる中で、日

本及び同志国の自律性・不可欠性の確保・向上が課題。

電力・通信インフラ整備を通じた国内データセンター構築を推進するとともに、高信頼クラウド

基盤の構築、クラウド移行に向けた標準化を通じ、クラウド利用を前提にした産業構造への転

換を目指す。

また、AIデータセンター用をはじめとする多角的な競争力に優れ高度な電気制御を可能にする

蓄電池・電源システムの技術開発・製造基盤を確立するとともに、サプライチェーンリスク低減

に資する技術開発・製造基盤整備を加速。

⑤クラウドネイティブに

最適化された医療D

X基盤

大量のデータを必要とする創薬・医療機器の研究開発の基盤であるとともに、国内

で50兆円規模に及ぶ医療提供体制全体の効率化・質向上の観点からも重要。サイ

バー攻撃や災害時にも医療提供体制を維持する観点からも強靱性確保が不可欠。

オンプレミス型(院内サーバーでシステム管理する方式)が主流の医療機関情報システムをク

ラウドネイティブ型に刷新することにより、サイバーセキュリティ対策が強化された安全な医療

の提供や、データ連携を通じた創薬・医療機器の研究開発を目指し、医療高度化の基盤を確

立する。

⑥自動運転技術

現在の自動車市場以上の市場規模が見込まれる成長産業であり、かつ、自動運転

は交通事故削減、地域の足の確保、物流の輸送力不足解消等、「課題解決先進国」

として世界をリードする戦略的投資領域として重要。情報漏洩や海外からの遠隔操

作といったリスク軽減の観点から自律性確保が不可欠。

世界自動車販売シェア約25%、多様な走行環境、車両製造技術等を活かし、E2E(認識から経

路判断まで単一AIで処理し多様な環境でも走行可能な手法)等搭載車両のデータ収集・開発

の好循環、ソフト・ハードの互換性が高い国産自動運転システム搭載車両開発・販売、事業モ

デル構築、車両とインフラの連携、通信基盤やソフトウェアプラットフォームの整備等を同時並

行で進め世界自動運転販売シェア確保を目指す。

1

主要な製品・技術等

①フィジカルAI

(特にAIロボット)

②フィジカル・インテリ

ジェント・システムの

中核を担う半導体

内閣府(科技)、

経産省

AI・半導体

デジタル・サ

イバーセキュ

リティ

デジタル庁、

経産省

③AI時代に対応した先

進的サイバーセキュ

リティ製品・サービス