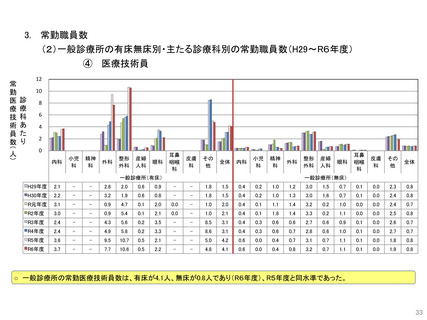

よむ、つかう、まなぶ。

総-5-1 (4 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_66560.html |

| 出典情報 | 中央社会保険医療協議会 総会(第632回 12/3)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

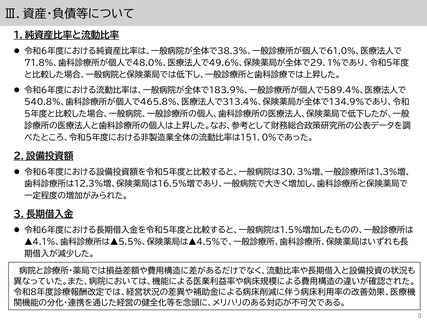

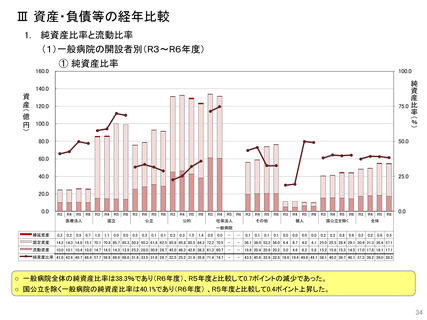

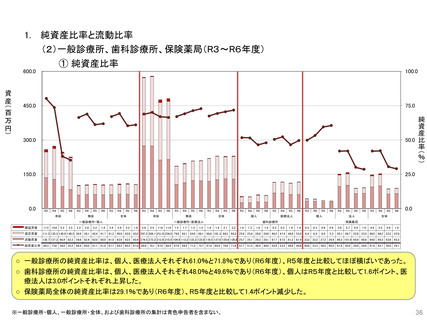

Ⅲ.資産・負債等について

1.純資産比率と流動比率

⚫ 令和6年度における純資産比率は、一般病院が全体で38.3%、一般診療所が個人で61.0%、医療法人で

71.8%、歯科診療所が個人で48.0%、医療法人で49.6%、保険薬局が全体で29.1%であり、令和5年度

と比較した場合、一般病院と保険薬局では低下し、一般診療所と歯科診療では上昇した。

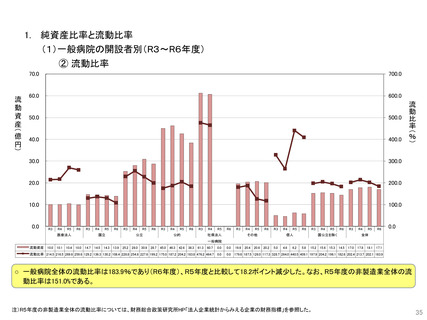

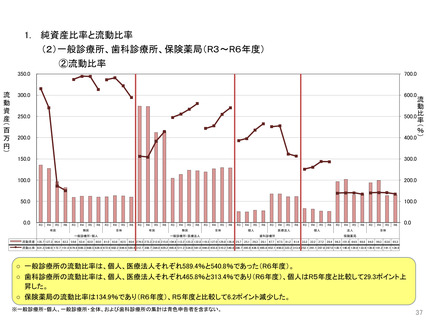

⚫ 令和6年度における流動比率は、一般病院が全体で183.9%、一般診療所が個人で589.4%、医療法人で

540.8%、歯科診療所が個人で465.8%、医療法人で313.4%、保険薬局が全体で134.9%であり、令和

5年度と比較した場合、一般病院、一般診療所の個人、歯科診療所の医療法人、保険薬局で低下したが、一般

診療所の医療法人と歯科診療所の個人は上昇した。なお、参考として財務総合政策研究所の公表データを調

べたところ、令和5年度における非製造業全体の流動比率は151.0%であった。

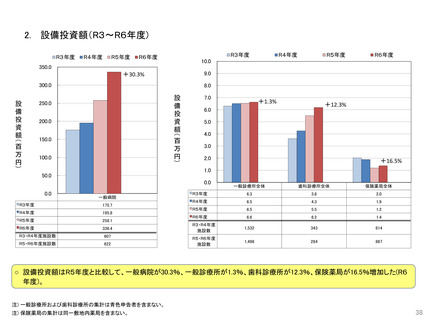

2.設備投資額

⚫ 令和6年度における設備投資額を令和5年度と比較すると、一般病院は30.3%増、一般診療所は1.3%増、

歯科診療所は12.3%増、保険薬局は16.5%増であり、一般病院で大きく増加し、歯科診療所と保険薬局で

一定程度の増加がみられた。

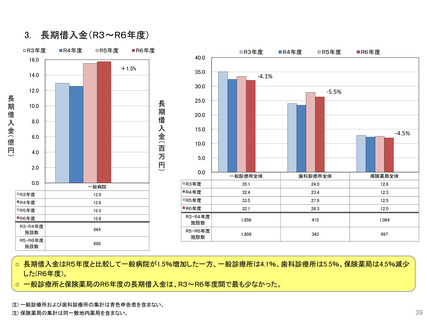

3.長期借入金

⚫ 令和6年度における長期借入金を令和5年度と比較すると、一般病院は1.5%増加したものの、一般診療所は

▲4.1%、歯科診療所は▲5.5%、保険薬局は▲4.5%で、一般診療所、歯科診療所、保険薬局はいずれも長

期借入が減少した。

病院と診療所・薬局では損益差額や費用構造に差があるだけでなく、流動比率や長期借入と設備投資の状況も

異なっていた。また、病院においては、機能による医業利益率や病床規模による費用構造の違いが確認された。

令和8年度診療報酬改定では、経営状況の差異や補助金による病床削減に伴う病床利用率の改善効果、医療機

関機能の分化・連携を通じた経営の健全化等を念頭に、メリハリのある対応が不可欠である。

3

1.純資産比率と流動比率

⚫ 令和6年度における純資産比率は、一般病院が全体で38.3%、一般診療所が個人で61.0%、医療法人で

71.8%、歯科診療所が個人で48.0%、医療法人で49.6%、保険薬局が全体で29.1%であり、令和5年度

と比較した場合、一般病院と保険薬局では低下し、一般診療所と歯科診療では上昇した。

⚫ 令和6年度における流動比率は、一般病院が全体で183.9%、一般診療所が個人で589.4%、医療法人で

540.8%、歯科診療所が個人で465.8%、医療法人で313.4%、保険薬局が全体で134.9%であり、令和

5年度と比較した場合、一般病院、一般診療所の個人、歯科診療所の医療法人、保険薬局で低下したが、一般

診療所の医療法人と歯科診療所の個人は上昇した。なお、参考として財務総合政策研究所の公表データを調

べたところ、令和5年度における非製造業全体の流動比率は151.0%であった。

2.設備投資額

⚫ 令和6年度における設備投資額を令和5年度と比較すると、一般病院は30.3%増、一般診療所は1.3%増、

歯科診療所は12.3%増、保険薬局は16.5%増であり、一般病院で大きく増加し、歯科診療所と保険薬局で

一定程度の増加がみられた。

3.長期借入金

⚫ 令和6年度における長期借入金を令和5年度と比較すると、一般病院は1.5%増加したものの、一般診療所は

▲4.1%、歯科診療所は▲5.5%、保険薬局は▲4.5%で、一般診療所、歯科診療所、保険薬局はいずれも長

期借入が減少した。

病院と診療所・薬局では損益差額や費用構造に差があるだけでなく、流動比率や長期借入と設備投資の状況も

異なっていた。また、病院においては、機能による医業利益率や病床規模による費用構造の違いが確認された。

令和8年度診療報酬改定では、経営状況の差異や補助金による病床削減に伴う病床利用率の改善効果、医療機

関機能の分化・連携を通じた経営の健全化等を念頭に、メリハリのある対応が不可欠である。

3