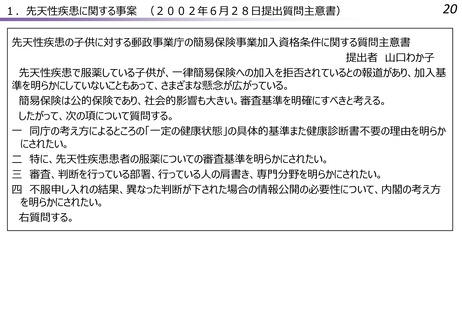

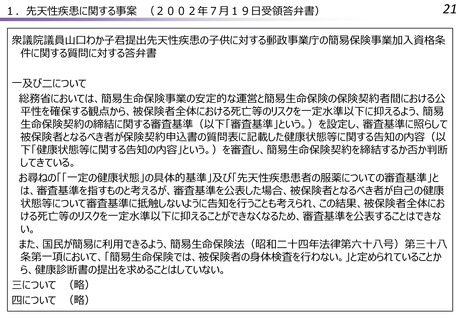

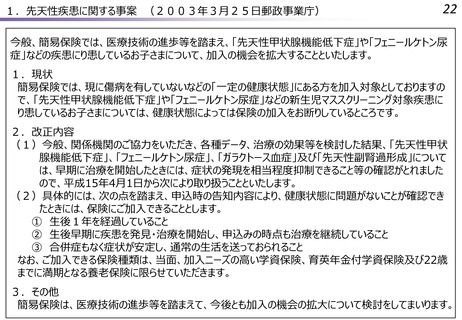

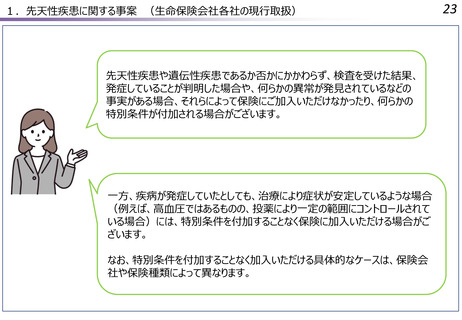

よむ、つかう、まなぶ。

資料5 遠山構成員提出資料 (7 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_38480.html |

| 出典情報 | ゲノム医療推進法に基づく基本計画の検討に係るワーキンググループ(第3回 3/12)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

6

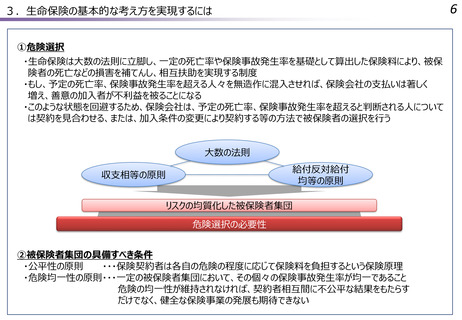

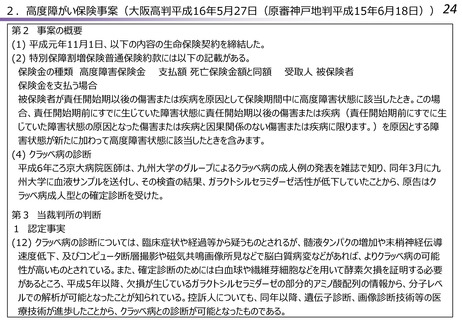

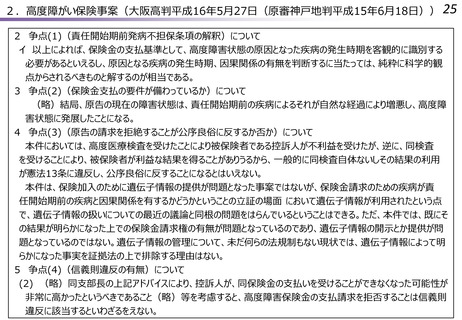

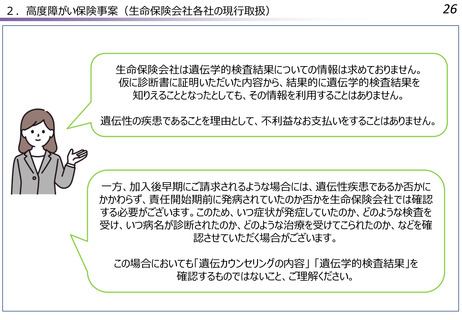

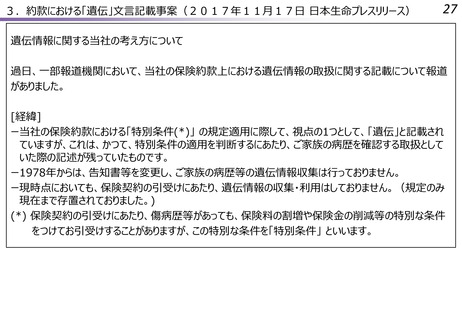

3.生命保険の基本的な考え方を実現するには

①危険選択

・生命保険は大数の法則に立脚し、一定の死亡率や保険事故発生率を基礎として算出した保険料により、被保

険者の死亡などの損害を補てんし、相互扶助を実現する制度

・もし、予定の死亡率、保険事故発生率を超える人々を無造作に混入させれば、保険会社の支払いは著しく

増え、善意の加入者が不利益を被ることになる

・このような状態を回避するため、保険会社は、予定の死亡率、保険事故発生率を超えると判断される人について

は契約を見合わせる、または、加入条件の変更により契約する等の方法で被保険者の選択を行う

大数の法則

給付反対給付

均等の原則

収支相等の原則

リスクの均質化した被保険者集団

危険選択の必要性

②被保険者集団の具備すべき条件

・公平性の原則

・・・保険契約者は各自の危険の程度に応じて保険料を負担するという保険原理

・危険均一性の原則・・・一定の被保険者集団において、その個々の保険事故発生率が均一であること

危険の均一性が維持されなければ、契約者相互間に不公平な結果をもたらす

だけでなく、健全な保険事業の発展も期待できない

3.生命保険の基本的な考え方を実現するには

①危険選択

・生命保険は大数の法則に立脚し、一定の死亡率や保険事故発生率を基礎として算出した保険料により、被保

険者の死亡などの損害を補てんし、相互扶助を実現する制度

・もし、予定の死亡率、保険事故発生率を超える人々を無造作に混入させれば、保険会社の支払いは著しく

増え、善意の加入者が不利益を被ることになる

・このような状態を回避するため、保険会社は、予定の死亡率、保険事故発生率を超えると判断される人について

は契約を見合わせる、または、加入条件の変更により契約する等の方法で被保険者の選択を行う

大数の法則

給付反対給付

均等の原則

収支相等の原則

リスクの均質化した被保険者集団

危険選択の必要性

②被保険者集団の具備すべき条件

・公平性の原則

・・・保険契約者は各自の危険の程度に応じて保険料を負担するという保険原理

・危険均一性の原則・・・一定の被保険者集団において、その個々の保険事故発生率が均一であること

危険の均一性が維持されなければ、契約者相互間に不公平な結果をもたらす

だけでなく、健全な保険事業の発展も期待できない