よむ、つかう、まなぶ。

資料5 遠山構成員提出資料 (6 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_38480.html |

| 出典情報 | ゲノム医療推進法に基づく基本計画の検討に係るワーキンググループ(第3回 3/12)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

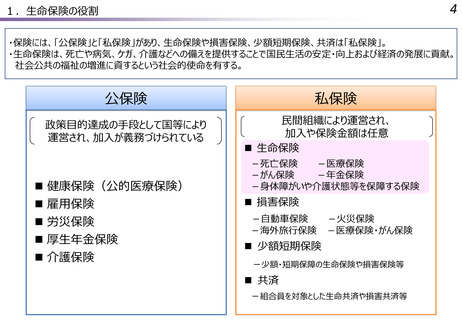

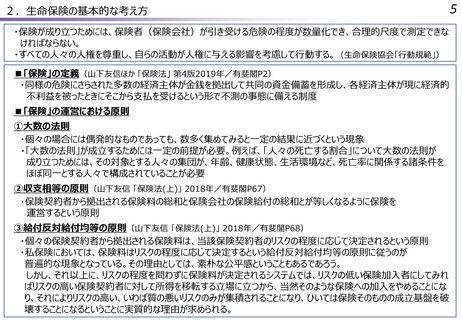

2.生命保険の基本的な考え方

・保険が成り立つためには、保険者(保険会社)が引き受ける危険の程度が数量化でき、合理的尺度で測定できな

ければならない。

・すべての人々の人権を尊重し、自らの活動が人権に与える影響を考慮して行動する。(生命保険協会「行動規範」)

■「保険」の定義(山下友信ほか 「保険法」 第4版2019年/有斐閣P2)

・同様の危険にさらされた多数の経済主体が金銭を拠出して共同の資金備蓄を形成し、各経済主体が現に経済的

不利益を被ったときにそこから支払を受けるという形で不測の事態に備える制度

■「保険」の運営における原則

①大数の法則

・個々の場合には偶発的なものであっても、数多く集めてみると一定の結果に近づくという現象

・「大数の法則」が成立するためには一定の前提が必要。例えば、「人々の死亡する割合」について大数の法則が

成り立つためには、その対象とする人々の集団が、年齢、健康状態、生活環境など、死亡率に関係する諸条件を

ほぼ同一とする人々で構成されていることが必要

②収支相等の原則(山下友信 「保険法(上)」 2018年/有斐閣P67)

・保険契約者から拠出される保険料の総和と保険会社の保険給付の総和とが等しくなるように保険を

運営するという原則

③給付反対給付均等の原則(山下友信 「保険法(上)」 2018年/有斐閣P68)

・個々の保険契約者から拠出される保険料は、当該保険契約者のリスクの程度に応じて決定されるという原則

・私保険においては、保険料はリスクの程度に応じて決定するという給付反対給付均等の原則に従うのが

普遍的な現象となっている。その理由としては、素朴な公平感ということもあるであろう。

しかし、それ以上に、リスクの程度を問わずに保険料が決定されるシステムでは、リスクの低い保険加入者にしてみれ

ばリスクの高い保険契約者に対して所得を移転する立場に立つから、当然そのような保険への加入をやめることにな

り、それによりリスクの高い、いわば質の悪いリスクのみが集積されることになり、ひいては保険そのものの成立基盤を破

壊することになるということに実質的な理由が求められる。

5

・保険が成り立つためには、保険者(保険会社)が引き受ける危険の程度が数量化でき、合理的尺度で測定できな

ければならない。

・すべての人々の人権を尊重し、自らの活動が人権に与える影響を考慮して行動する。(生命保険協会「行動規範」)

■「保険」の定義(山下友信ほか 「保険法」 第4版2019年/有斐閣P2)

・同様の危険にさらされた多数の経済主体が金銭を拠出して共同の資金備蓄を形成し、各経済主体が現に経済的

不利益を被ったときにそこから支払を受けるという形で不測の事態に備える制度

■「保険」の運営における原則

①大数の法則

・個々の場合には偶発的なものであっても、数多く集めてみると一定の結果に近づくという現象

・「大数の法則」が成立するためには一定の前提が必要。例えば、「人々の死亡する割合」について大数の法則が

成り立つためには、その対象とする人々の集団が、年齢、健康状態、生活環境など、死亡率に関係する諸条件を

ほぼ同一とする人々で構成されていることが必要

②収支相等の原則(山下友信 「保険法(上)」 2018年/有斐閣P67)

・保険契約者から拠出される保険料の総和と保険会社の保険給付の総和とが等しくなるように保険を

運営するという原則

③給付反対給付均等の原則(山下友信 「保険法(上)」 2018年/有斐閣P68)

・個々の保険契約者から拠出される保険料は、当該保険契約者のリスクの程度に応じて決定されるという原則

・私保険においては、保険料はリスクの程度に応じて決定するという給付反対給付均等の原則に従うのが

普遍的な現象となっている。その理由としては、素朴な公平感ということもあるであろう。

しかし、それ以上に、リスクの程度を問わずに保険料が決定されるシステムでは、リスクの低い保険加入者にしてみれ

ばリスクの高い保険契約者に対して所得を移転する立場に立つから、当然そのような保険への加入をやめることにな

り、それによりリスクの高い、いわば質の悪いリスクのみが集積されることになり、ひいては保険そのものの成立基盤を破

壊することになるということに実質的な理由が求められる。

5