よむ、つかう、まなぶ。

【資料4】訪問リハビリテーション (21 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_74005.html |

| 出典情報 | 社会保障審議会 介護給付費分科会(第259回 6/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

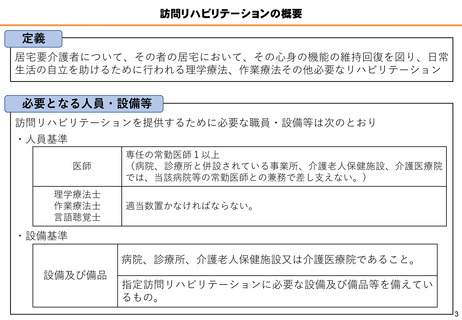

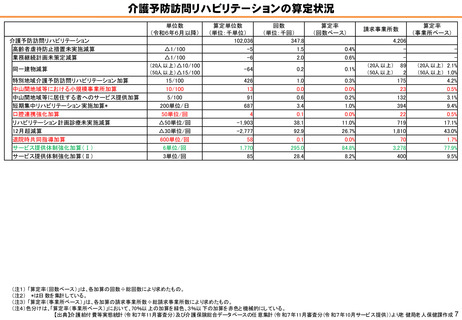

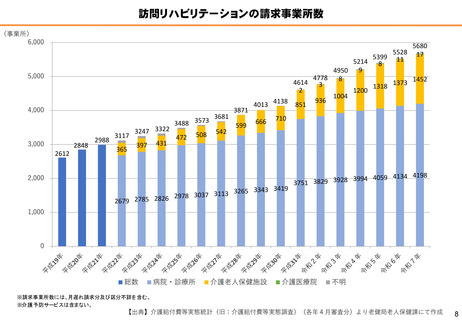

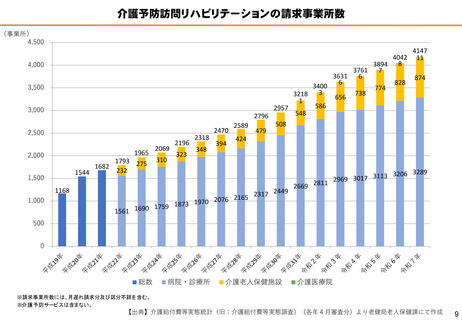

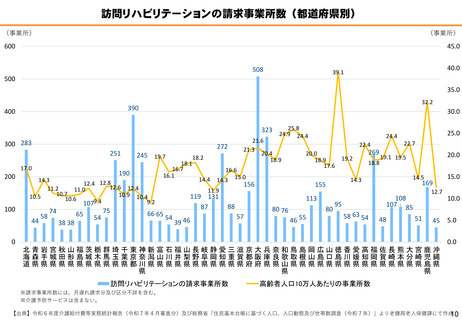

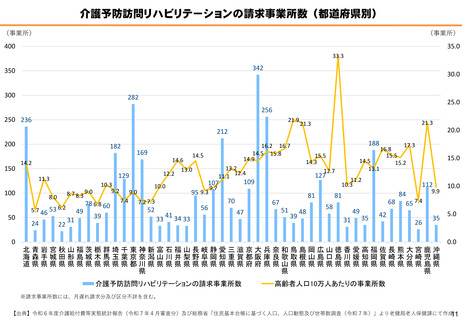

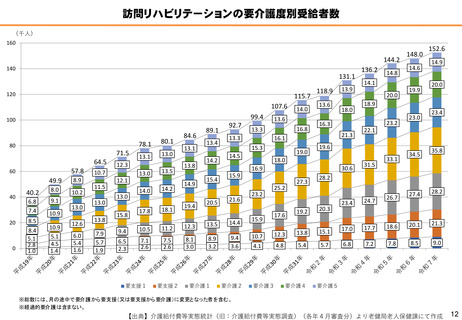

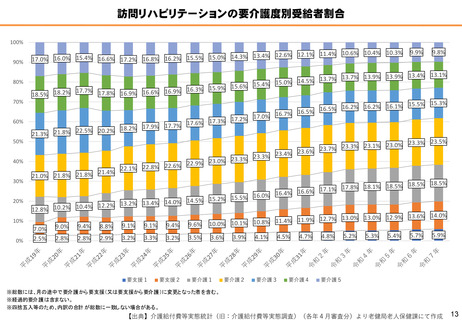

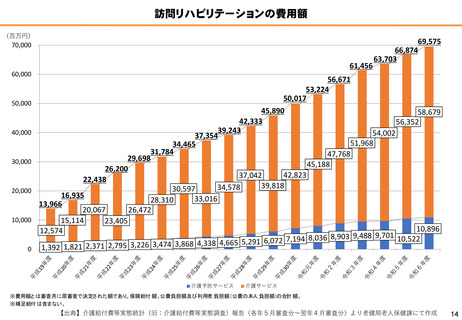

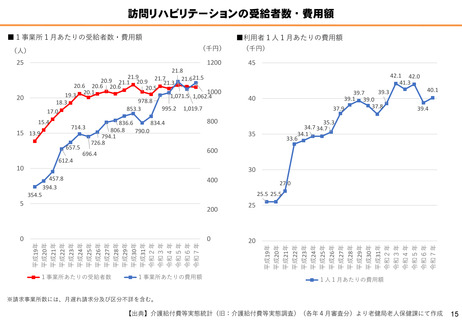

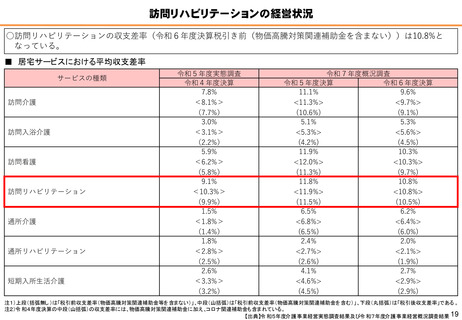

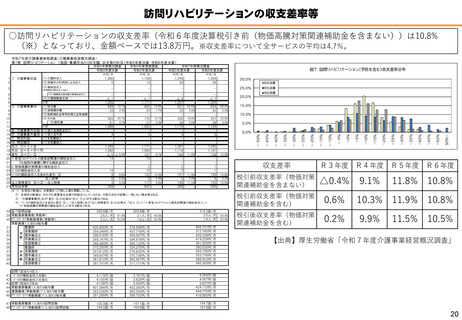

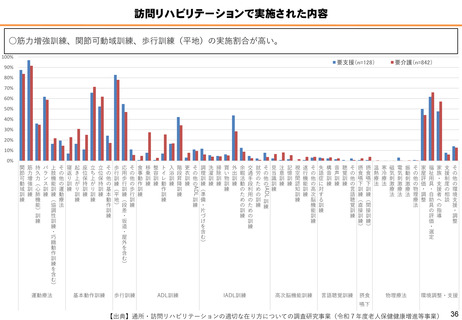

訪問リハビリテーションの収支差率等

○訪問リハビリテーションの収支差率(令和6年度決算税引き前(物価高騰対策関連補助金を含まない))は10.8%

(※)となっており、金額ベースでは13.8万円。※収支差率について全サービスの平均は4.7%。

収支差率

R3年度 R4年度 R5年度 R6年度

税引前収支差率(物価対策

△0.4%

関連補助金を含まない)

9.1%

11.8%

10.8%

税引前収支差率(物価対策

関連補助金を含む)

0.6%

10.3%

11.9%

10.8%

税引後収支差率(物価対策

関連補助金を含む)

0.2%

9.9%

11.5%

10.5%

【出典】厚生労働省「令和7年度介護事業経営概況調査」

20

○訪問リハビリテーションの収支差率(令和6年度決算税引き前(物価高騰対策関連補助金を含まない))は10.8%

(※)となっており、金額ベースでは13.8万円。※収支差率について全サービスの平均は4.7%。

収支差率

R3年度 R4年度 R5年度 R6年度

税引前収支差率(物価対策

△0.4%

関連補助金を含まない)

9.1%

11.8%

10.8%

税引前収支差率(物価対策

関連補助金を含む)

0.6%

10.3%

11.9%

10.8%

税引後収支差率(物価対策

関連補助金を含む)

0.2%

9.9%

11.5%

10.5%

【出典】厚生労働省「令和7年度介護事業経営概況調査」

20