よむ、つかう、まなぶ。

費-1費用対効果評価制度における検証等の進め方(案) (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_73122.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第77回 5/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

令和8年度診療報酬改定 Ⅳ-2 費用対効果評価制度の活用

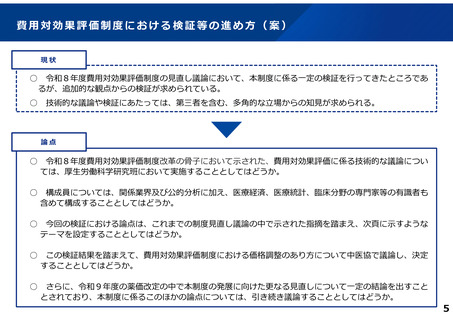

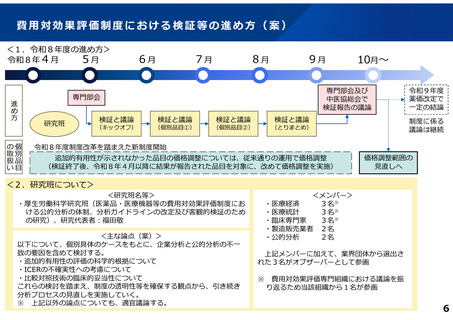

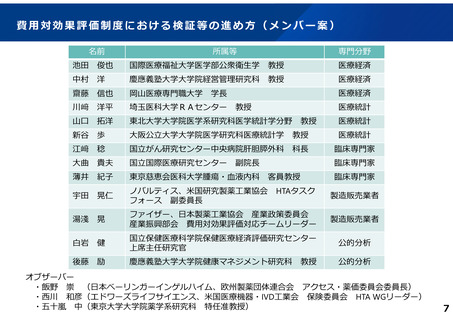

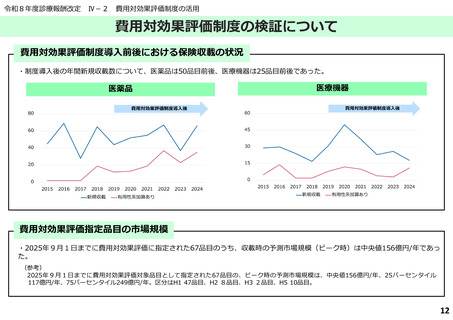

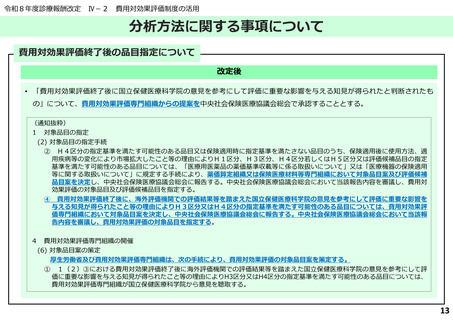

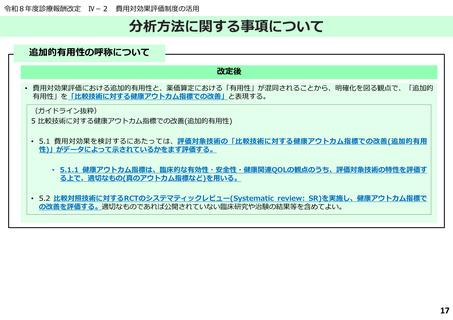

費用対効果評価制度の検証について

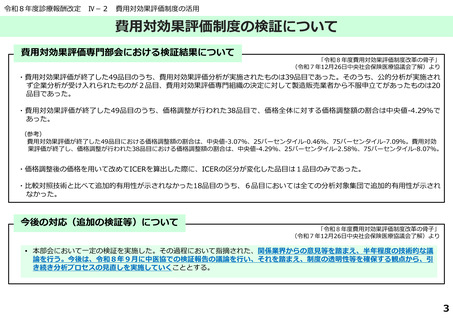

費用対効果評価専門部会における検証結果について

「令和8年度費用対効果評価制度改革の骨子」

(令和7年12月26日中央社会保険医療協議会了解)より

・費用対効果評価が終了した49品目のうち、費用対効果評価分析が実施されたものは39品目であった。そのうち、公的分析が実施され

ず企業分析が受け入れられたものが2品目、費用対効果評価専門組織の決定に対して製造販売業者から不服申立てがあったものは20

品目であった。

・費用対効果評価が終了した49品目のうち、価格調整が行われた38品目で、価格全体に対する価格調整額の割合は中央値-4.29%で

あった。

(参考)

費用対効果評価が終了した49品目における価格調整額の割合は、中央値-3.07%、25パーセンタイル-0.46%、75パーセンタイル-7.09%。費用対効

果評価が終了し、価格調整が行われた38品目における価格調整額の割合は、中央値-4.29%、25パーセンタイル-2.58%、75パーセンタイル-8.07%。

・価格調整後の価格を用いて改めてICERを算出した際に、ICERの区分が変化した品目は1品目のみであった。

・比較対照技術と比べて追加的有用性が示されなかった18品目のうち、6品目においては全ての分析対象集団で追加的有用性が示され

なかった。

今後の対応(追加の検証等)について

「令和8年度費用対効果評価制度改革の骨子」

(令和7年12月26日中央社会保険医療協議会了解)より

• 本部会において一定の検証を実施した。その過程において指摘された、関係業界からの意見等を踏まえ、半年程度の技術的な議

論を行う。今後は、令和8年9月に中医協での検証報告の議論を行い、それを踏まえ、制度の透明性等を確保する観点から、引

き続き分析プロセスの見直しを実施していくこととする。

33

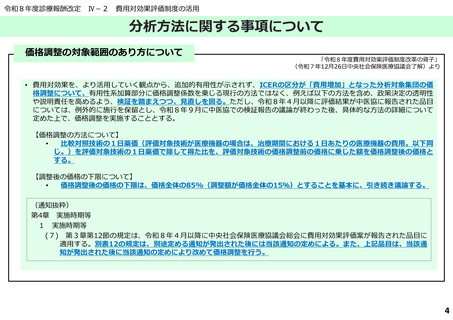

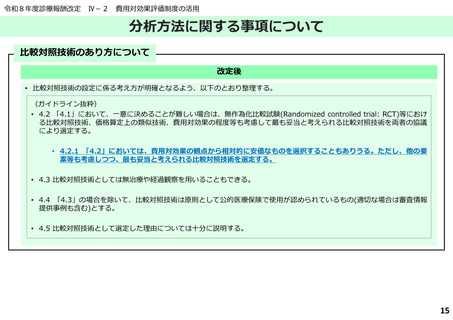

費用対効果評価制度の検証について

費用対効果評価専門部会における検証結果について

「令和8年度費用対効果評価制度改革の骨子」

(令和7年12月26日中央社会保険医療協議会了解)より

・費用対効果評価が終了した49品目のうち、費用対効果評価分析が実施されたものは39品目であった。そのうち、公的分析が実施され

ず企業分析が受け入れられたものが2品目、費用対効果評価専門組織の決定に対して製造販売業者から不服申立てがあったものは20

品目であった。

・費用対効果評価が終了した49品目のうち、価格調整が行われた38品目で、価格全体に対する価格調整額の割合は中央値-4.29%で

あった。

(参考)

費用対効果評価が終了した49品目における価格調整額の割合は、中央値-3.07%、25パーセンタイル-0.46%、75パーセンタイル-7.09%。費用対効

果評価が終了し、価格調整が行われた38品目における価格調整額の割合は、中央値-4.29%、25パーセンタイル-2.58%、75パーセンタイル-8.07%。

・価格調整後の価格を用いて改めてICERを算出した際に、ICERの区分が変化した品目は1品目のみであった。

・比較対照技術と比べて追加的有用性が示されなかった18品目のうち、6品目においては全ての分析対象集団で追加的有用性が示され

なかった。

今後の対応(追加の検証等)について

「令和8年度費用対効果評価制度改革の骨子」

(令和7年12月26日中央社会保険医療協議会了解)より

• 本部会において一定の検証を実施した。その過程において指摘された、関係業界からの意見等を踏まえ、半年程度の技術的な議

論を行う。今後は、令和8年9月に中医協での検証報告の議論を行い、それを踏まえ、制度の透明性等を確保する観点から、引

き続き分析プロセスの見直しを実施していくこととする。

33