よむ、つかう、まなぶ。

財政総論(参考資料) (4 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20260417zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/17)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

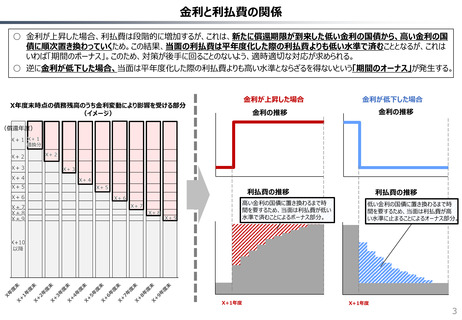

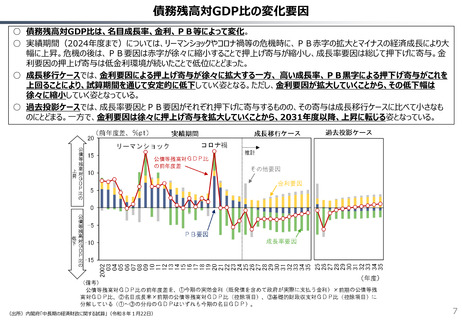

金利と利払費の関係

○ 金利が上昇した場合、利払費は段階的に増加するが、これは、新たに償還期限が到来した低い金利の国債から、高い金利の国

債に順次置き換わっていくため。この結果、当面の利払費は平年度化した際の利払費よりも低い水準で済むこととなるが、これは

いわば「期間のボーナス」。このため、対策が後手に回ることのないよう、適時適切な対応が求められる。

○ 逆に金利が低下した場合、当面は平年度化した際の利払費よりも高い水準とならざるを得ないという「期間のオーナス」が発生する。

X年度末時点の債務残高のうち金利変動により影響を受ける部分

(イメージ)

金利が上昇した場合

金利が低下した場合

金利の推移

金利の推移

利払費の推移

利払費の推移

(償還年度)

X+1 X+1

借換分

X+2

X+3

X+4

X+5

X+6

X+7

X+8

X+9

X+2

X+3

X+4

X+5

X+6

X+7

X+8

高い金利の国債に置き換わるまで時

間を要するため、当面は利払費が低い

水準で済むことによるボーナス部分。

X+9

低い金利の国債に置き換わるまで時

間を要するため、当面は利払費が高

い水準に止まることによるオーナス部分。

X+10

以降

X+1年度

X+1年度

3

○ 金利が上昇した場合、利払費は段階的に増加するが、これは、新たに償還期限が到来した低い金利の国債から、高い金利の国

債に順次置き換わっていくため。この結果、当面の利払費は平年度化した際の利払費よりも低い水準で済むこととなるが、これは

いわば「期間のボーナス」。このため、対策が後手に回ることのないよう、適時適切な対応が求められる。

○ 逆に金利が低下した場合、当面は平年度化した際の利払費よりも高い水準とならざるを得ないという「期間のオーナス」が発生する。

X年度末時点の債務残高のうち金利変動により影響を受ける部分

(イメージ)

金利が上昇した場合

金利が低下した場合

金利の推移

金利の推移

利払費の推移

利払費の推移

(償還年度)

X+1 X+1

借換分

X+2

X+3

X+4

X+5

X+6

X+7

X+8

X+9

X+2

X+3

X+4

X+5

X+6

X+7

X+8

高い金利の国債に置き換わるまで時

間を要するため、当面は利払費が低い

水準で済むことによるボーナス部分。

X+9

低い金利の国債に置き換わるまで時

間を要するため、当面は利払費が高

い水準に止まることによるオーナス部分。

X+10

以降

X+1年度

X+1年度

3