よむ、つかう、まなぶ。

資料3 医療法人の経営情報の第三者提供制度の施行に伴う専門委員会の設置について (19 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_72017.html |

| 出典情報 | 社会保障審議会 医療部会(第126回 3/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

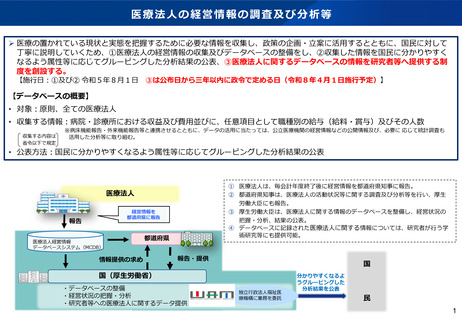

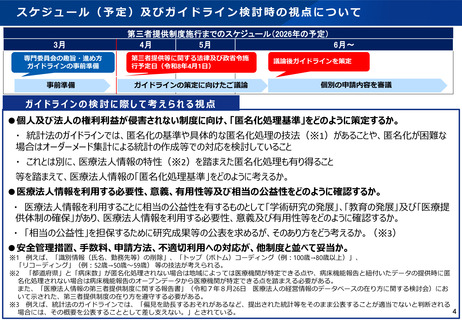

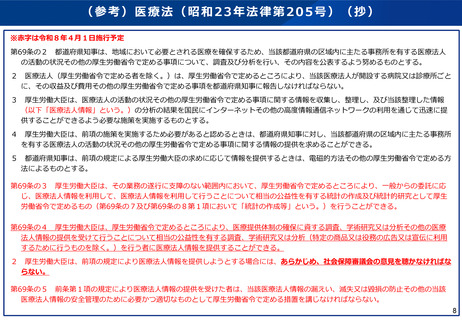

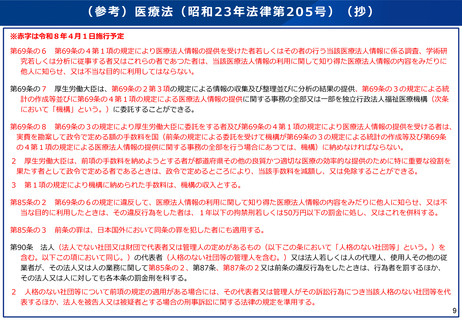

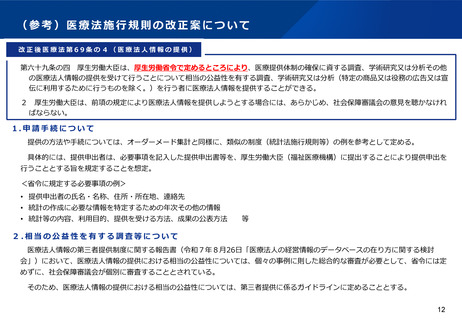

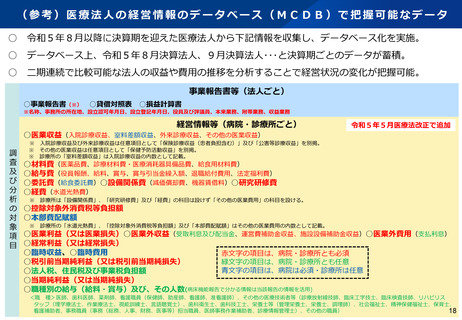

(参考)医療法人の経営情報のデータベース(MCDB)で把握可能なデータ

○

令和5年8月以降に決算期を迎えた医療法人から下記情報を収集し、データベース化を実施。

○

データベース上、令和5年8月決算法人、9月決算法人・・・と決算期ごとのデータが蓄積。

○

二期連続で比較可能な法人の収益や費用の推移を分析することで経営状況の変化が把握可能。

事業報告書等(法人ごと)

○事業報告書(※)

○貸借対照表

○損益計算書

※名称、事務所の所在地、設立認可年月日、設立登記年月日、役員及び評議員、本来業務、附帯業務、収益業務

経営情報等(病院・診療所ごと)

令和5年5月医療法改正で追加

○医業収益(入院診療収益、室料差額収益、外来診療収益、その他の医業収益)

調

査

及

び

分

析

の

対

象

項

目

※ 入院診療収益及び外来診療収益は任意項目として「保険診療収益(患者負担含む)」及び「公害等診療収益」を別掲。

※ その他の医業収益は任意項目として「保健予防活動収益」を別掲。

※ 診療所の「室料差額収益」は入院診療収益の内数として記載。

○材料費(医薬品費、診療材料費・医療消耗器具備品費、給食用材料費)

○給与費(役員報酬、給料、賞与、賞与引当金繰入額、退職給付費用、法定福利費)

○委託費(給食委託費)○設備関係費(減価償却費、機器賃借料)○研究研修費

○経費(水道光熱費)

※

診療所は「設備関係費」、「研究研修費」及び「経費」の科目は設けず「その他の医業費用」の科目を設ける。

○控除対象外消費税等負担額

○本部費配賦額

※

診療所の「水道光熱費」、「控除対象外消費税等負担額」及び「本部費配賦額」はその他の医業費用の内数として記載。

○医業利益(又は医業損失)○医業外収益(受取利息及び配当金、運営費補助金収益、施設設備補助金収益)○医業外費用(支払利息)

○経常利益(又は経常損失)

○臨時収益、○臨時費用

赤文字の項目は、病院・診療所とも必須

○税引前当期純利益(又は税引前当期純損失)

緑文字の項目は、病院・診療所とも任意

青文字の項目は、病院は必須・診療所は任意

○法人税、住民税及び事業税負担額

○当期純利益(又は当期純損失)

○職種別の給与(給料・賞与)及び、その人数(病床機能報告で分かる情報は当該報告の情報を活用)

<職 種>医師、歯科医師、薬剤師、看護職員(保健師、助産師、看護師、准看護師)、その他の医療技術者等(診療放射線技師、臨床工学技士、臨床検査技師、リハビリス

タッフ(理学療法士、作業療法士、視能訓練士、言語聴覚士)、歯科衛生士、歯科技工士、栄養士等(管理栄養士、栄養士、調理師)、社会福祉士、精神保健福祉士、保育士、

看護補助者、事務職員(事務(総務、人事、財務、医事等)担当職員、医師事務作業補助者、診療情報管理士)、その他の職員)

18

○

令和5年8月以降に決算期を迎えた医療法人から下記情報を収集し、データベース化を実施。

○

データベース上、令和5年8月決算法人、9月決算法人・・・と決算期ごとのデータが蓄積。

○

二期連続で比較可能な法人の収益や費用の推移を分析することで経営状況の変化が把握可能。

事業報告書等(法人ごと)

○事業報告書(※)

○貸借対照表

○損益計算書

※名称、事務所の所在地、設立認可年月日、設立登記年月日、役員及び評議員、本来業務、附帯業務、収益業務

経営情報等(病院・診療所ごと)

令和5年5月医療法改正で追加

○医業収益(入院診療収益、室料差額収益、外来診療収益、その他の医業収益)

調

査

及

び

分

析

の

対

象

項

目

※ 入院診療収益及び外来診療収益は任意項目として「保険診療収益(患者負担含む)」及び「公害等診療収益」を別掲。

※ その他の医業収益は任意項目として「保健予防活動収益」を別掲。

※ 診療所の「室料差額収益」は入院診療収益の内数として記載。

○材料費(医薬品費、診療材料費・医療消耗器具備品費、給食用材料費)

○給与費(役員報酬、給料、賞与、賞与引当金繰入額、退職給付費用、法定福利費)

○委託費(給食委託費)○設備関係費(減価償却費、機器賃借料)○研究研修費

○経費(水道光熱費)

※

診療所は「設備関係費」、「研究研修費」及び「経費」の科目は設けず「その他の医業費用」の科目を設ける。

○控除対象外消費税等負担額

○本部費配賦額

※

診療所の「水道光熱費」、「控除対象外消費税等負担額」及び「本部費配賦額」はその他の医業費用の内数として記載。

○医業利益(又は医業損失)○医業外収益(受取利息及び配当金、運営費補助金収益、施設設備補助金収益)○医業外費用(支払利息)

○経常利益(又は経常損失)

○臨時収益、○臨時費用

赤文字の項目は、病院・診療所とも必須

○税引前当期純利益(又は税引前当期純損失)

緑文字の項目は、病院・診療所とも任意

青文字の項目は、病院は必須・診療所は任意

○法人税、住民税及び事業税負担額

○当期純利益(又は当期純損失)

○職種別の給与(給料・賞与)及び、その人数(病床機能報告で分かる情報は当該報告の情報を活用)

<職 種>医師、歯科医師、薬剤師、看護職員(保健師、助産師、看護師、准看護師)、その他の医療技術者等(診療放射線技師、臨床工学技士、臨床検査技師、リハビリス

タッフ(理学療法士、作業療法士、視能訓練士、言語聴覚士)、歯科衛生士、歯科技工士、栄養士等(管理栄養士、栄養士、調理師)、社会福祉士、精神保健福祉士、保育士、

看護補助者、事務職員(事務(総務、人事、財務、医事等)担当職員、医師事務作業補助者、診療情報管理士)、その他の職員)

18