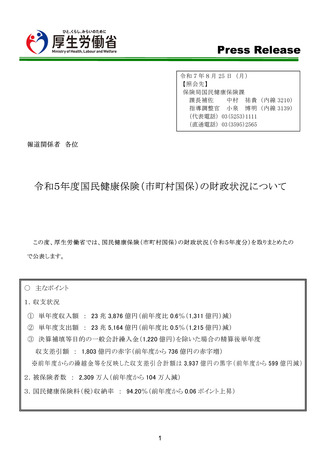

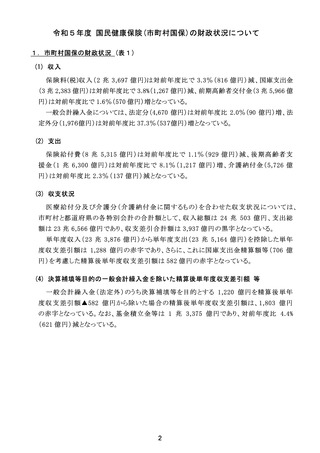

よむ、つかう、まなぶ。

国民健康保険(市町村国保)の財政状況 (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_62223.html |

| 出典情報 | 令和5年度国民健康保険(市町村国保)の財政状況について(8/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

(参考8)

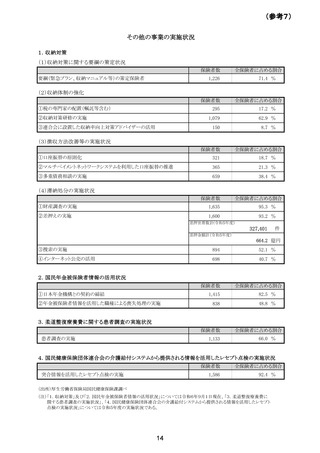

国民健康保険の収支状況の推移(市町村)

科

令和元年度 令和2年度 令和3年度 令和4年度 令和5年度

目

(

単

保

険

料

( 税 )

年

国

庫

支

出

金

度

療 養 給 付 費 交 付 金

収

前 期 高 齢 者 交 付 金

入

都 道 府 県 支 出 金

一般会計繰入金(法定分)

収

経

一般会計繰入金(法定外)

常

共 同 事 業 交 付 金

収

直 診 勘 定 繰 入 金

入

入

そ

の

他

小

計

基 金 繰 入 ( 取 崩 ) 金

(前年度からの) 繰 越 金

市

町

村

債

財政安定化基金貸付金返還金

収 入 合 計 ( 収 入 総 額 )

務

費

単 総

険

給

付

費

年 保

度 後 期 高 齢 者 支 援 金

支 前 期 高 齢 者 納 付 金

出 老 人 保 健 拠 出 金

介

護

納

付

金

支

経 保

健

事

業

費

常 共 同 事 業 拠 出 金

支 直 診 勘 定 繰 出 金

出 そ

の

他

出

小

計

基

金

積

立

金

前年度繰上充用(欠損補填)金

公

債

費

財 政 安 定 化 基 金 貸 付 金

支 出 合 計 ( 支 出 総 額 )

)

(

)

収

収

支

差

引

額

支 差 引 合 計 額

(収入総額 - 支出総額)

単年度収支差引額(経常収支差)

(経常収入 - 経常支出)

A

国庫支出金精算額等

B

精算後単年度収支差引額

A+B

決算補填のための繰入金

C

前年度繰上充用(当年度)の前年度との差額

決算補填のための繰入金を除いた場合の

精算後単年度収支差引額

A+B-C

基

金

積

立

金

等

億円

億円

億円

億円

億円

25,966

34,566

62

34,988

11,195

4,645

1,751

113

1

127,149

240,436

897

4,657

2

11

246,002

1,965

87,353

15,886

64

5,611

1,148

113

82

128,519

240,741

913

214

22

2

241,892

25,417

35,231

6

36,250

10,815

4,589

1,378

141

1

122,756

236,585

644

4,112

3

3

241,347

1,975

83,971

15,589

28

-

5,689

1,062

143

86

123,754

232,297

1,150

136

12

3

233,597

25,015

34,472

0

37,918

10,967

4,610

1,281

170

1

125,555

239,988

1,089

7,664

6

3

248,750

1,955

87,582

15,532

30

-

5,835

1,150

170

83

128,124

240,461

1,811

110

13

4

242,398

24,513

33,650

1

35,397

11,120

4,580

1,439

181

1

124,308

235,187

1,400

6,264

1

7

242,859

1,961

86,244

15,082

40

5,863

1,159

181

79

125,770

236,379

1,855

75

14

0

238,323

23,697

32,383

0

35,966

11,147

4,670

1,976

206

1

123,829

233,876

2,126

4,483

18

1

240,503

1,962

85,315

16,300

40

5,726

1,160

206

83

124,373

235,164

1,312

66

7

18

236,566

4,110

7,750

6,352

4,536

3,937

▲304

4,289

▲473

▲1,192

▲1,288

465

160

1,100

▲79

▲1,468

2,821

767

▲ 26

1,080

607

674

▲ 35

873

▲319

748

▲9

706

▲582

1,220

7

▲939

2,054

▲67

▲1,067

▲1,803

10,722

13,257

14,280

13,996

13,375

(注1)端数の関係上、合計及び収支差がずれることがある。

(注2)数値は、市町村の国保特別会計と都道府県の国保特別会計の合計額であり、市町村及び都道府県から報告のあった決算額を基に作成して

いる。精算額等」とは、療養給付費負担金及び療養給付費交付金に係る前年度の精算額を控除し、翌年度に行わ

れる当該年度の精算額を加えた額である。

(注3)前期高齢者交付金、後期高齢者支援金、前期高齢者納付金、介護納付金については、当年度概算額と前々年度精算額を加えたものとなっ

ている。

(注4)「精算後単年度収支差引額」とは、当該年度の実質的な収支を見るために、単年度収支差に国庫支出金精算額等を加えたものであり、「国庫

支出金精算額等」とは、療養給付費負担金及び療養給付費交付金に係る前年度の精算額を控除し、翌年度に行われる当該年度の精算額を

加えた額である。

(注5)「基金積立金等」とは、当年度末における純資産に当年度の国庫拠出金・療養給付費交付金に係る精算額を加えたものである。

ただし、純資産は以下のように計算している。

*純資産=(基金等保有額+次年度への繰越金+貸付金等+その他の資産)

-(繰上充用金(当年度赤字額)+当年度末市町村債残高+その他の負債)

(注6)一般会計繰入金(法定分)のうち、保険基盤安定(保険者支援分)及び保険基盤安定(保険料軽減分)については、

国、都道府県、市町村のそれぞれの負担割合に応じ、国庫支出金、都道府県支出金に振り分けている。

(注7)一般会計繰入金(法定外)については、①決算補てん等目的分と②それ以外分に分類される。

①は主に決算の補てんや保険料の負担緩和等に充てることを目的としている。

②は主に保健事業や事務費に充てることを目的としている。

(注8)「その他」には、市町村と都道府県の特別会計間での出納にかかる額及び国庫支出金等の前年度精算額が含まれる。

(注9)「市町村債」及び「公債費」は市町村に、「財政安定化基金貸付金返還金」及び「財政安定化基金貸付金」は都道府県にかかる科目である。

15

国民健康保険の収支状況の推移(市町村)

科

令和元年度 令和2年度 令和3年度 令和4年度 令和5年度

目

(

単

保

険

料

( 税 )

年

国

庫

支

出

金

度

療 養 給 付 費 交 付 金

収

前 期 高 齢 者 交 付 金

入

都 道 府 県 支 出 金

一般会計繰入金(法定分)

収

経

一般会計繰入金(法定外)

常

共 同 事 業 交 付 金

収

直 診 勘 定 繰 入 金

入

入

そ

の

他

小

計

基 金 繰 入 ( 取 崩 ) 金

(前年度からの) 繰 越 金

市

町

村

債

財政安定化基金貸付金返還金

収 入 合 計 ( 収 入 総 額 )

務

費

単 総

険

給

付

費

年 保

度 後 期 高 齢 者 支 援 金

支 前 期 高 齢 者 納 付 金

出 老 人 保 健 拠 出 金

介

護

納

付

金

支

経 保

健

事

業

費

常 共 同 事 業 拠 出 金

支 直 診 勘 定 繰 出 金

出 そ

の

他

出

小

計

基

金

積

立

金

前年度繰上充用(欠損補填)金

公

債

費

財 政 安 定 化 基 金 貸 付 金

支 出 合 計 ( 支 出 総 額 )

)

(

)

収

収

支

差

引

額

支 差 引 合 計 額

(収入総額 - 支出総額)

単年度収支差引額(経常収支差)

(経常収入 - 経常支出)

A

国庫支出金精算額等

B

精算後単年度収支差引額

A+B

決算補填のための繰入金

C

前年度繰上充用(当年度)の前年度との差額

決算補填のための繰入金を除いた場合の

精算後単年度収支差引額

A+B-C

基

金

積

立

金

等

億円

億円

億円

億円

億円

25,966

34,566

62

34,988

11,195

4,645

1,751

113

1

127,149

240,436

897

4,657

2

11

246,002

1,965

87,353

15,886

64

5,611

1,148

113

82

128,519

240,741

913

214

22

2

241,892

25,417

35,231

6

36,250

10,815

4,589

1,378

141

1

122,756

236,585

644

4,112

3

3

241,347

1,975

83,971

15,589

28

-

5,689

1,062

143

86

123,754

232,297

1,150

136

12

3

233,597

25,015

34,472

0

37,918

10,967

4,610

1,281

170

1

125,555

239,988

1,089

7,664

6

3

248,750

1,955

87,582

15,532

30

-

5,835

1,150

170

83

128,124

240,461

1,811

110

13

4

242,398

24,513

33,650

1

35,397

11,120

4,580

1,439

181

1

124,308

235,187

1,400

6,264

1

7

242,859

1,961

86,244

15,082

40

5,863

1,159

181

79

125,770

236,379

1,855

75

14

0

238,323

23,697

32,383

0

35,966

11,147

4,670

1,976

206

1

123,829

233,876

2,126

4,483

18

1

240,503

1,962

85,315

16,300

40

5,726

1,160

206

83

124,373

235,164

1,312

66

7

18

236,566

4,110

7,750

6,352

4,536

3,937

▲304

4,289

▲473

▲1,192

▲1,288

465

160

1,100

▲79

▲1,468

2,821

767

▲ 26

1,080

607

674

▲ 35

873

▲319

748

▲9

706

▲582

1,220

7

▲939

2,054

▲67

▲1,067

▲1,803

10,722

13,257

14,280

13,996

13,375

(注1)端数の関係上、合計及び収支差がずれることがある。

(注2)数値は、市町村の国保特別会計と都道府県の国保特別会計の合計額であり、市町村及び都道府県から報告のあった決算額を基に作成して

いる。精算額等」とは、療養給付費負担金及び療養給付費交付金に係る前年度の精算額を控除し、翌年度に行わ

れる当該年度の精算額を加えた額である。

(注3)前期高齢者交付金、後期高齢者支援金、前期高齢者納付金、介護納付金については、当年度概算額と前々年度精算額を加えたものとなっ

ている。

(注4)「精算後単年度収支差引額」とは、当該年度の実質的な収支を見るために、単年度収支差に国庫支出金精算額等を加えたものであり、「国庫

支出金精算額等」とは、療養給付費負担金及び療養給付費交付金に係る前年度の精算額を控除し、翌年度に行われる当該年度の精算額を

加えた額である。

(注5)「基金積立金等」とは、当年度末における純資産に当年度の国庫拠出金・療養給付費交付金に係る精算額を加えたものである。

ただし、純資産は以下のように計算している。

*純資産=(基金等保有額+次年度への繰越金+貸付金等+その他の資産)

-(繰上充用金(当年度赤字額)+当年度末市町村債残高+その他の負債)

(注6)一般会計繰入金(法定分)のうち、保険基盤安定(保険者支援分)及び保険基盤安定(保険料軽減分)については、

国、都道府県、市町村のそれぞれの負担割合に応じ、国庫支出金、都道府県支出金に振り分けている。

(注7)一般会計繰入金(法定外)については、①決算補てん等目的分と②それ以外分に分類される。

①は主に決算の補てんや保険料の負担緩和等に充てることを目的としている。

②は主に保健事業や事務費に充てることを目的としている。

(注8)「その他」には、市町村と都道府県の特別会計間での出納にかかる額及び国庫支出金等の前年度精算額が含まれる。

(注9)「市町村債」及び「公債費」は市町村に、「財政安定化基金貸付金返還金」及び「財政安定化基金貸付金」は都道府県にかかる科目である。

15