よむ、つかう、まなぶ。

薬-9日本バイオテク協議会[1.8MB] (5 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59378.html |

| 出典情報 | 中央社会保険医療協議会 薬価専門部会(第236回 7/9)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

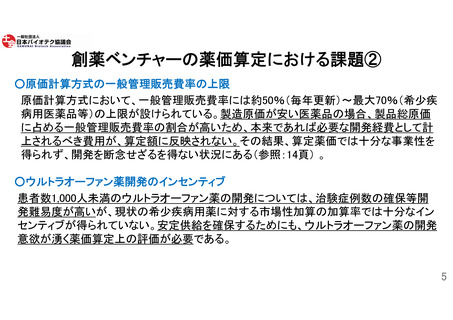

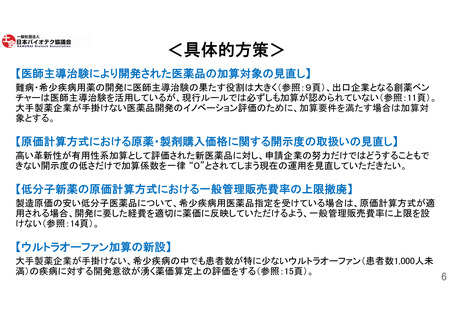

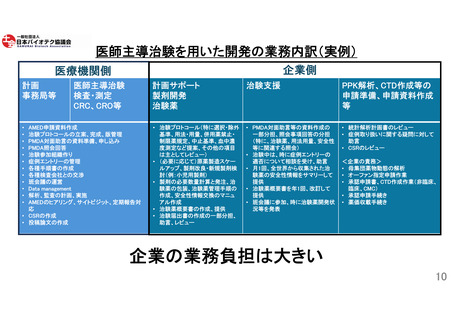

創薬ベンチャーの薬価算定における課題②

○原価計算方式の一般管理販売費率の上限

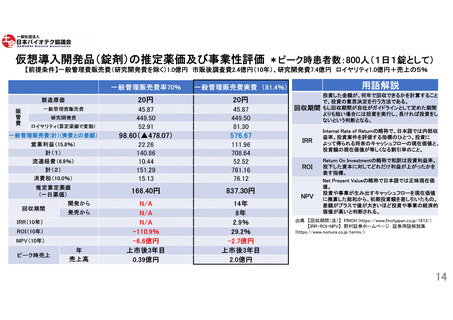

原価計算方式において、一般管理販売費率には約50%(毎年更新)~最大70%(希少疾

病用医薬品等)の上限が設けられている。製造原価が安い医薬品の場合、製品総原価

に占める一般管理販売費率の割合が高いため、本来であれば必要な開発経費として計

上されるべき費用が、算定額に反映されない。その結果、算定薬価では十分な事業性を

得られず、開発を断念せざるを得ない状況にある(参照:14頁) 。

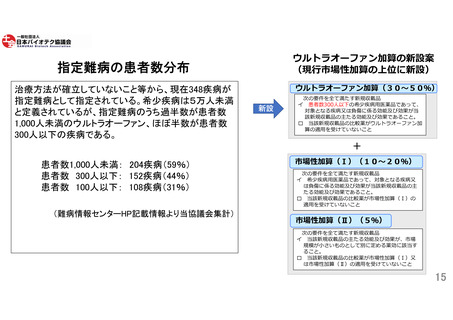

○ウルトラオーファン薬開発のインセンティブ

患者数1,000人未満のウルトラオーファン薬の開発については、治験症例数の確保等開

発難易度が高いが、現状の希少疾病用薬に対する市場性加算の加算率では十分なイン

センティブが得られていない。安定供給を確保するためにも、ウルトラオーファン薬の開発

意欲が湧く薬価算定上の評価が必要である。

5

○原価計算方式の一般管理販売費率の上限

原価計算方式において、一般管理販売費率には約50%(毎年更新)~最大70%(希少疾

病用医薬品等)の上限が設けられている。製造原価が安い医薬品の場合、製品総原価

に占める一般管理販売費率の割合が高いため、本来であれば必要な開発経費として計

上されるべき費用が、算定額に反映されない。その結果、算定薬価では十分な事業性を

得られず、開発を断念せざるを得ない状況にある(参照:14頁) 。

○ウルトラオーファン薬開発のインセンティブ

患者数1,000人未満のウルトラオーファン薬の開発については、治験症例数の確保等開

発難易度が高いが、現状の希少疾病用薬に対する市場性加算の加算率では十分なイン

センティブが得られていない。安定供給を確保するためにも、ウルトラオーファン薬の開発

意欲が湧く薬価算定上の評価が必要である。

5