よむ、つかう、まなぶ。

資料2.セルフメディケーション税制の在り方について (9 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_58182.html |

| 出典情報 | セルフケア・セルフメディケーション推進に関する有識者検討会(第3回 5/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

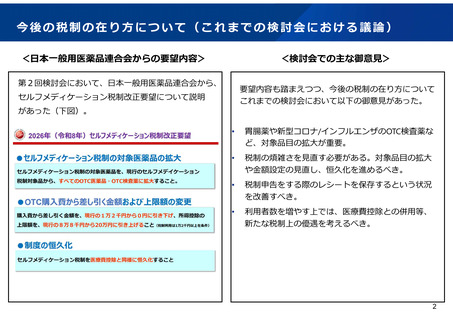

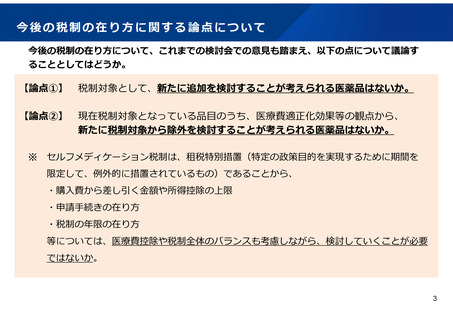

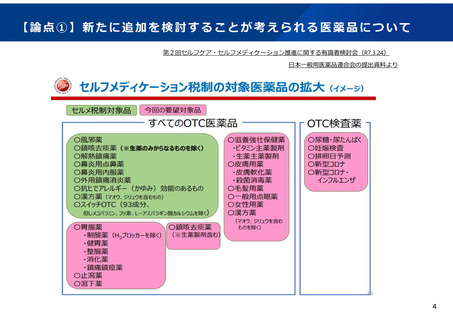

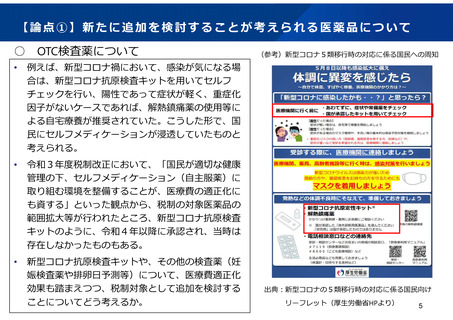

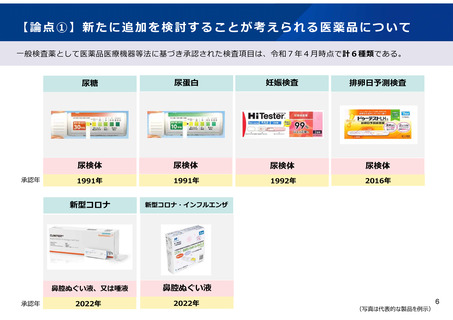

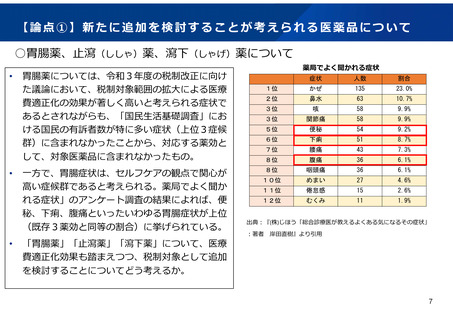

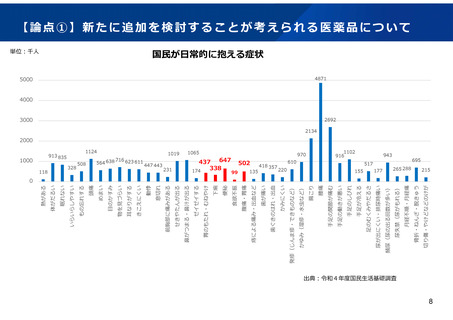

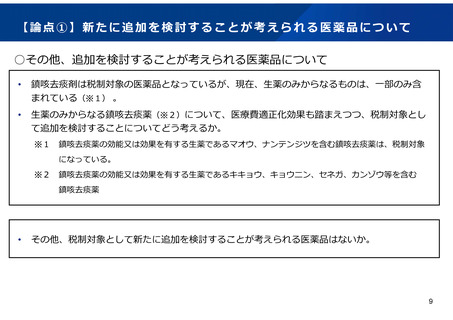

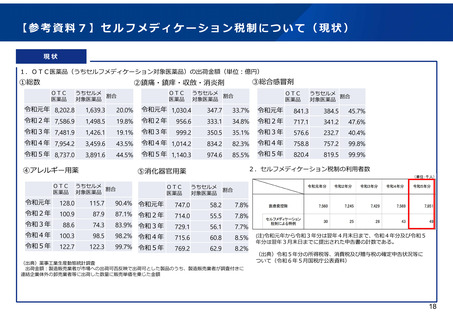

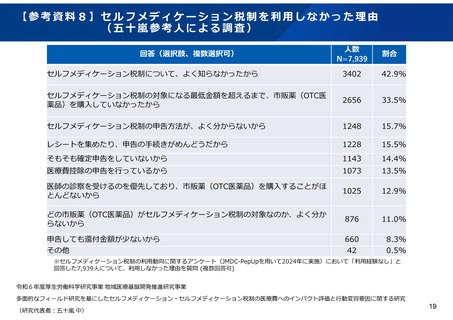

【論点➀】新たに追加を検討することが考えられる医薬品について

○その他、追加を検討することが考えられる医薬品について

•

鎮咳去痰剤は税制対象の医薬品となっているが、現在、生薬のみからなるものは、一部のみ含

まれている(※1) 。

•

生薬のみからなる鎮咳去痰薬(※2)について、医療費適正化効果も踏まえつつ、税制対象とし

て追加を検討することについてどう考えるか。

※1

鎮咳去痰薬の効能又は効果を有する生薬であるマオウ、ナンテンジツを含む鎮咳去痰薬は、税制対象

になっている。

※2

鎮咳去痰薬の効能又は効果を有する生薬であるキキョウ、キョウニン、セネガ、カンゾウ等を含む

鎮咳去痰薬

•

その他、税制対象として新たに追加を検討することが考えられる医薬品はないか。

9

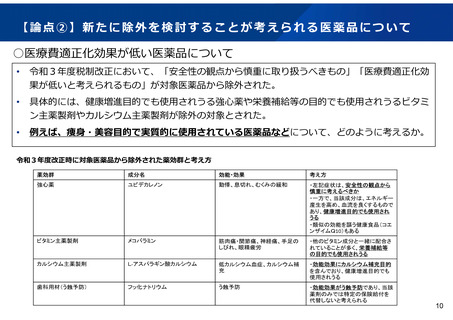

○その他、追加を検討することが考えられる医薬品について

•

鎮咳去痰剤は税制対象の医薬品となっているが、現在、生薬のみからなるものは、一部のみ含

まれている(※1) 。

•

生薬のみからなる鎮咳去痰薬(※2)について、医療費適正化効果も踏まえつつ、税制対象とし

て追加を検討することについてどう考えるか。

※1

鎮咳去痰薬の効能又は効果を有する生薬であるマオウ、ナンテンジツを含む鎮咳去痰薬は、税制対象

になっている。

※2

鎮咳去痰薬の効能又は効果を有する生薬であるキキョウ、キョウニン、セネガ、カンゾウ等を含む

鎮咳去痰薬

•

その他、税制対象として新たに追加を検討することが考えられる医薬品はないか。

9