よむ、つかう、まなぶ。

資料2.セルフメディケーション税制の在り方について (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_58182.html |

| 出典情報 | セルフケア・セルフメディケーション推進に関する有識者検討会(第3回 5/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

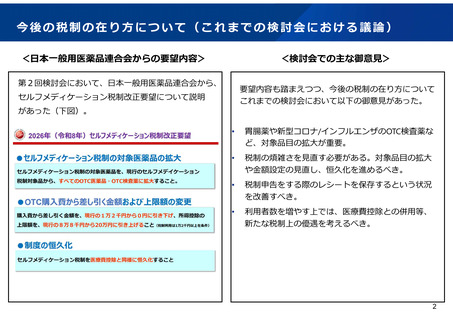

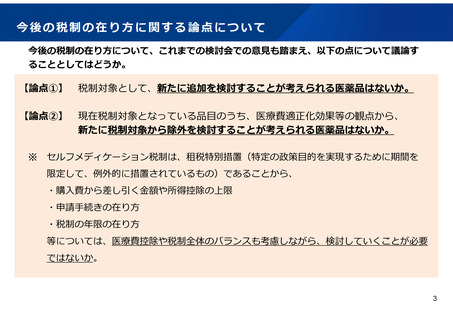

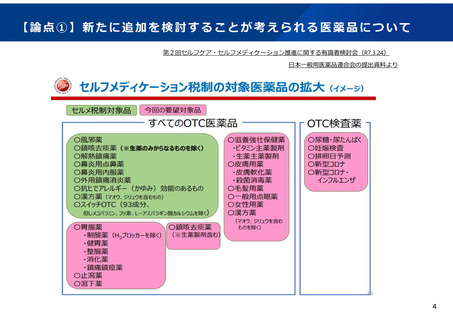

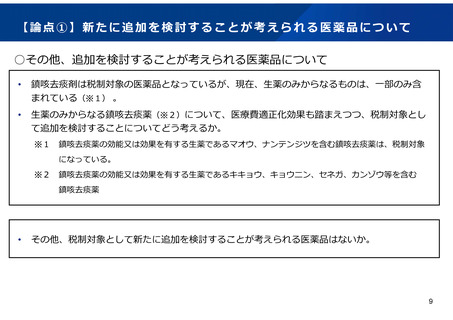

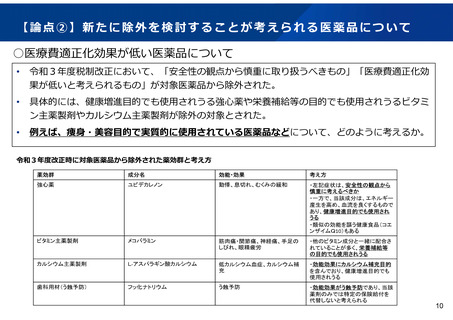

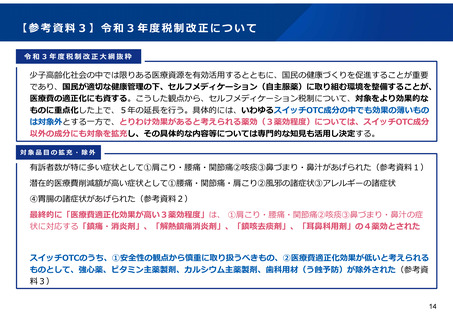

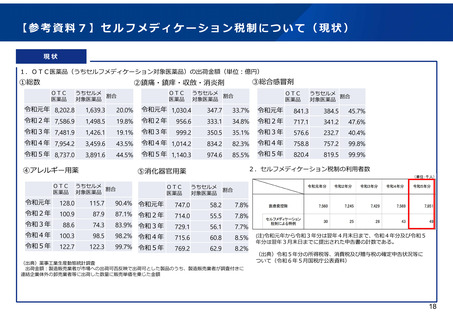

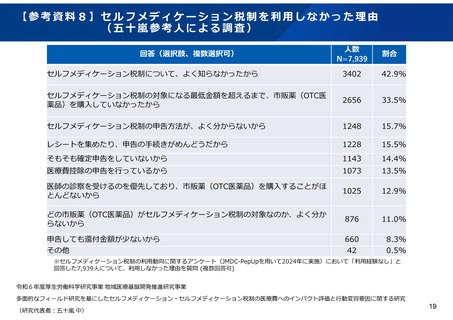

【論点②】新たに除外を検討することが考えられる医薬品について

○医療費適正化効果が低い医薬品について

•

令和3年度税制改正において、「安全性の観点から慎重に取り扱うべきもの」「医療費適正化効

果が低いと考えられるもの」が対象医薬品から除外された。

•

具体的には、健康増進目的でも使用されうる強心薬や栄養補給等の目的でも使用されうるビタミ

ン主薬製剤やカルシウム主薬製剤が除外の対象とされた。

•

例えば、痩身・美容目的で実質的に使用されている医薬品などについて、どのように考えるか。

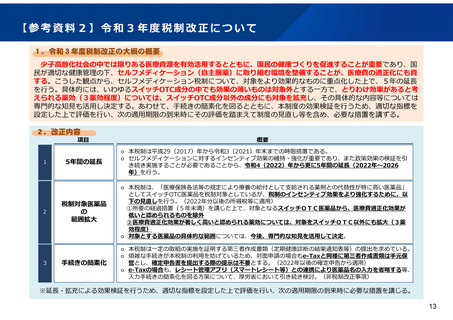

令和3年度改正時に対象医薬品から除外された薬効群と考え方

10

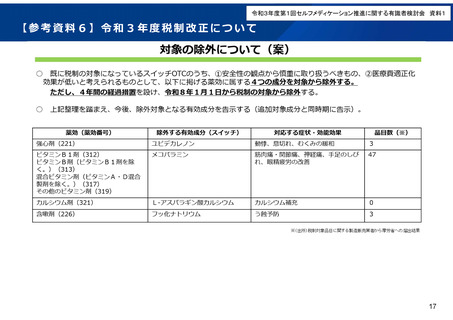

○医療費適正化効果が低い医薬品について

•

令和3年度税制改正において、「安全性の観点から慎重に取り扱うべきもの」「医療費適正化効

果が低いと考えられるもの」が対象医薬品から除外された。

•

具体的には、健康増進目的でも使用されうる強心薬や栄養補給等の目的でも使用されうるビタミ

ン主薬製剤やカルシウム主薬製剤が除外の対象とされた。

•

例えば、痩身・美容目的で実質的に使用されている医薬品などについて、どのように考えるか。

令和3年度改正時に対象医薬品から除外された薬効群と考え方

10