よむ、つかう、まなぶ。

資料1-2 中長期の経済財政に関する試算(2022年7月)(内閣府) (15 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2022/0729/agenda.html |

| 出典情報 | 経済財政諮問会議(令和4年第10回 7/29)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

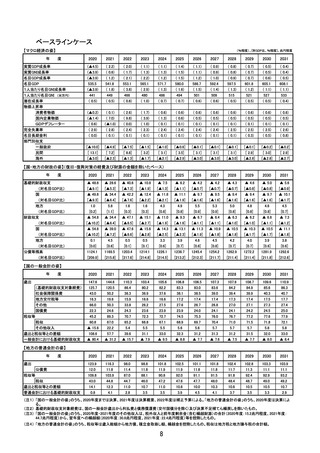

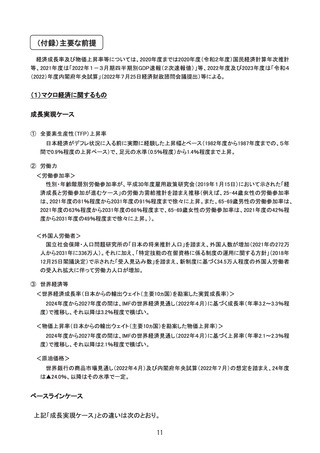

① 全要素生産性(TFP)上昇率

将来にわたって0.69%程度(2012年11月から2020年5月(第16循環)の平均)で推移。

② 労働カ

く労働参加率>

性別・年齢階層別労働参加率は、 平成30年度雇用政策研究会(2019年1月15日)において示された「経

済成長と労働参加が一定程度進むケース」の労働力需給推計を踏まえ推移(例えば、25-44歳女性の労働

参加率は、2021年度の819%程度から2031年度の909%%程度まで徐々に上昇。また、65-69歳男性の労働参

加率は、2021年度から2031年度まで639%程度で概ね横ばいで推移するものの、65-69歳女性の労働参加

率は、2021年度の42%程度から2031年度の459%程度まで徐々に上昇。 ) 。

③ 世界経済等

ぐ世界経済成長率(日本からの輸出ウェイト(主要10カヵ国)を勘案した実質成長率)>

2024年度以降、IMFの世界経済見通し(2022年4月)に基づく成長率(年率3.23.3%程度)を年率0.896pt

程度(注)下回る成長率(年率2.4こ2.59%程度)で推移する。

(注)MFの世界経済見通しの予測における509%信頼区間を考慮

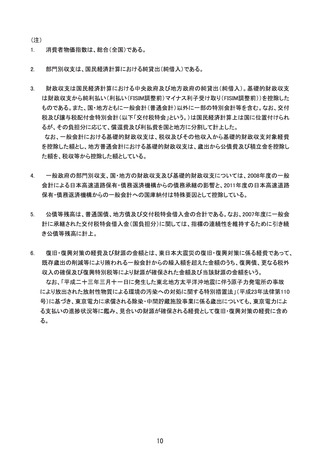

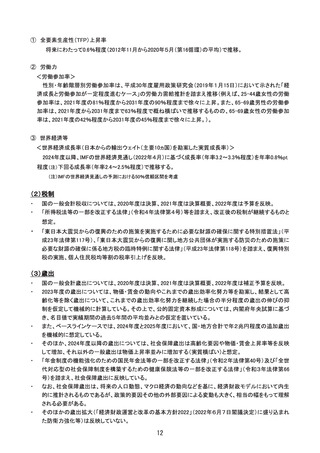

(2) 税制

国の一般会計税収については、2020年度は決算、2021年度は決算概要、2022年度は予算を反映。

「所得税法等の一部を改正する法律」(令和4年法律第4号)等を踏まえ、改正後の税制が継続するものと

想定。

「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(平

成23年法律第117号)、「東日本大岩炎からの復興に関し地方公共団体が実施する防災のための施策に

必要な財源の確保に係る地方税の臨時特例に関する法律」(平成23年法律第118号)を踏まえ、復興特別

税の実施、個人住民税均等割の税率引上げを反映。

(③) 歳出

国の一般会計歳出については、2020年度は決算、2021年度は決算概要、2022年度は補正予算を反映。

2023年度の歳出については、物価・賃金の動向やこれまでの歳出効率化努力等を勘案し、 結果として高

齢化等を除く歳出について、これまでの歳出効率化努力を継続した場合の半分程度の歳出の伸びの抑

制を仮定して機械的に計算している。 その上で、公的固定資本形成については、 内閣府年央試算に基づ

き、名目値で実績期間の過去5年間の平均並みとの仮定を置いている。

また、ベペースラインケースでは、2024年度と2025年度において、国・地方合計で年2兆円程度の追加歳出

を機械的に想定している。

そのほか、2024年度以降の歳出については、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映

して増加、それ以外の一般歳出は物価上昇率並みに増加する(実質横ばぱい)と想定。

「年金制度の機能強化のための国民年金法等の一部を改正する法律」(令和2年法律第40号)及び「全世

代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律」(令和3年法律第66

号)を踏まえ、社会保障歳出に反映している。

なお、社会保障歳出は、 将来の人口動態、マクロ経済の動向などを基に、 経済財政モデルにおいて内生

的に推計されるものであるが、政策的要因その他の外部要因による変動も大きく、相当の幅をもって理解

される必要がある。

そのほかの歳出拡大(「 経済財政運営と改革の基本方針2022」(2022年6月7日間議決定)に盛り込まれ

た防衛力強化等)は反映していない。

12

将来にわたって0.69%程度(2012年11月から2020年5月(第16循環)の平均)で推移。

② 労働カ

く労働参加率>

性別・年齢階層別労働参加率は、 平成30年度雇用政策研究会(2019年1月15日)において示された「経

済成長と労働参加が一定程度進むケース」の労働力需給推計を踏まえ推移(例えば、25-44歳女性の労働

参加率は、2021年度の819%程度から2031年度の909%%程度まで徐々に上昇。また、65-69歳男性の労働参

加率は、2021年度から2031年度まで639%程度で概ね横ばいで推移するものの、65-69歳女性の労働参加

率は、2021年度の42%程度から2031年度の459%程度まで徐々に上昇。 ) 。

③ 世界経済等

ぐ世界経済成長率(日本からの輸出ウェイト(主要10カヵ国)を勘案した実質成長率)>

2024年度以降、IMFの世界経済見通し(2022年4月)に基づく成長率(年率3.23.3%程度)を年率0.896pt

程度(注)下回る成長率(年率2.4こ2.59%程度)で推移する。

(注)MFの世界経済見通しの予測における509%信頼区間を考慮

(2) 税制

国の一般会計税収については、2020年度は決算、2021年度は決算概要、2022年度は予算を反映。

「所得税法等の一部を改正する法律」(令和4年法律第4号)等を踏まえ、改正後の税制が継続するものと

想定。

「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(平

成23年法律第117号)、「東日本大岩炎からの復興に関し地方公共団体が実施する防災のための施策に

必要な財源の確保に係る地方税の臨時特例に関する法律」(平成23年法律第118号)を踏まえ、復興特別

税の実施、個人住民税均等割の税率引上げを反映。

(③) 歳出

国の一般会計歳出については、2020年度は決算、2021年度は決算概要、2022年度は補正予算を反映。

2023年度の歳出については、物価・賃金の動向やこれまでの歳出効率化努力等を勘案し、 結果として高

齢化等を除く歳出について、これまでの歳出効率化努力を継続した場合の半分程度の歳出の伸びの抑

制を仮定して機械的に計算している。 その上で、公的固定資本形成については、 内閣府年央試算に基づ

き、名目値で実績期間の過去5年間の平均並みとの仮定を置いている。

また、ベペースラインケースでは、2024年度と2025年度において、国・地方合計で年2兆円程度の追加歳出

を機械的に想定している。

そのほか、2024年度以降の歳出については、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映

して増加、それ以外の一般歳出は物価上昇率並みに増加する(実質横ばぱい)と想定。

「年金制度の機能強化のための国民年金法等の一部を改正する法律」(令和2年法律第40号)及び「全世

代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律」(令和3年法律第66

号)を踏まえ、社会保障歳出に反映している。

なお、社会保障歳出は、 将来の人口動態、マクロ経済の動向などを基に、 経済財政モデルにおいて内生

的に推計されるものであるが、政策的要因その他の外部要因による変動も大きく、相当の幅をもって理解

される必要がある。

そのほかの歳出拡大(「 経済財政運営と改革の基本方針2022」(2022年6月7日間議決定)に盛り込まれ

た防衛力強化等)は反映していない。

12