よむ、つかう、まなぶ。

資料1-2 中長期の経済財政に関する試算(2022年7月)(内閣府) (13 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2022/0729/agenda.html |

| 出典情報 | 経済財政諮問会議(令和4年第10回 7/29)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

(注)

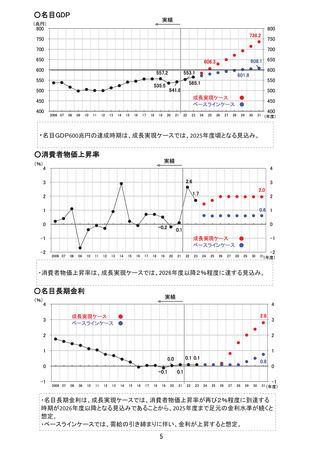

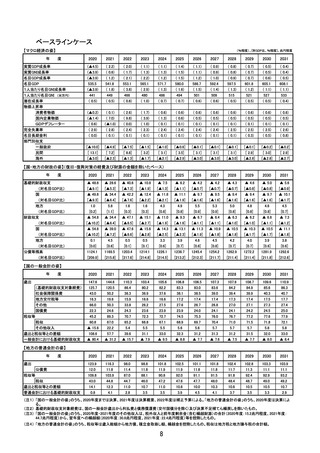

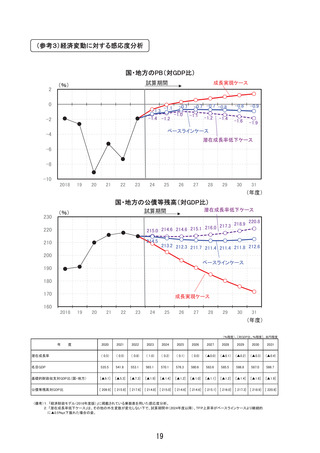

1. 消費者物価指数は、総合(全国)である。

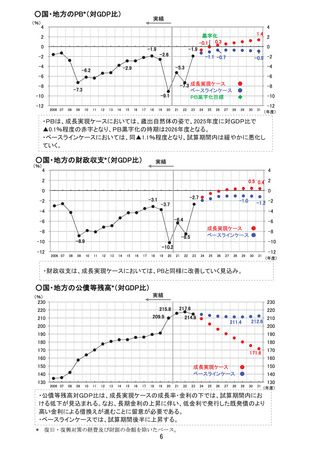

2. 部門別収支は、国民経済計算における純貸出(純借入)である。

3. 財政収支は国民経済計算における中央政府及び地方政府の純貸出(純借入)。 基礎的財政収支

は財政収支から純利払い(利払い(FISIM調整前)マイナス利子受け取り(FISIM調整前))を控除した

ものである。また、国・地方ともに一般会計(普通会計)以外に一部の特別会計等を含む。なお、交付

税及び譲与税配付金特別会計(以下「交付税特会」という。 ) は国民経済計算上は国に位置付けられ

るが、その負担分に応じて、償層費及び利払費を国と地方に分割して計上した。

なお、一般会計における基礎的財政収支は、税収及びその他収入から基礎的財政収支対象経費

を控除した額とし、地方普通会計における基礎的財政収支は、歳出から公債費及び積立金を控除し

た額を、税収等から控除した額としている。

4. 一般政府の部門別収支、国・地方の財政収支及び基礎的財政収支については、 2008年度の一般

会計による日本高速道路保有・債務返済機構からの債務承継の影響と、2011年度の日本高速道路

保有・債務返済機構からの一般会計への国庫納付は特殊要因として控除している。

5. 公債等残高は、普通国債、地方債及び交付税特会借入金の合計である。 なお、2007年度に一般会

計に承継された交付税特会借入金(国負担分)に関しては、指標の連続性を維持するために引き続

き公債等残高に計上。

6. 復旧・復興対策の経費及び財源の金額とは、東日本大岩災の復旧・復興対策に係る経費であって、

既存歳出の削減等により賭われる一般会計からの繰入額を超えた金額のうち、復興債、更なる税外

収入の確保及び復興特別税等により財源が確保された金額及び当該財源の金額をいう。

なお、「平成二十三年三月十一日に発生した東北地方太平洋沖地震に伴う原子力発電所の事故

により放出された放射性物質による環境の汚染への対処に関する特別措置法」(平成23年法律第110

号)に基づき、東京電力に求償される除朱・中間貯蔵施設事業に係る歳出についても、東京電力によ

る支払いの進捗状況等に鑑み、 見合いの財源が確保される経費として復旧・復興対策の経費に含め

る。

10

1. 消費者物価指数は、総合(全国)である。

2. 部門別収支は、国民経済計算における純貸出(純借入)である。

3. 財政収支は国民経済計算における中央政府及び地方政府の純貸出(純借入)。 基礎的財政収支

は財政収支から純利払い(利払い(FISIM調整前)マイナス利子受け取り(FISIM調整前))を控除した

ものである。また、国・地方ともに一般会計(普通会計)以外に一部の特別会計等を含む。なお、交付

税及び譲与税配付金特別会計(以下「交付税特会」という。 ) は国民経済計算上は国に位置付けられ

るが、その負担分に応じて、償層費及び利払費を国と地方に分割して計上した。

なお、一般会計における基礎的財政収支は、税収及びその他収入から基礎的財政収支対象経費

を控除した額とし、地方普通会計における基礎的財政収支は、歳出から公債費及び積立金を控除し

た額を、税収等から控除した額としている。

4. 一般政府の部門別収支、国・地方の財政収支及び基礎的財政収支については、 2008年度の一般

会計による日本高速道路保有・債務返済機構からの債務承継の影響と、2011年度の日本高速道路

保有・債務返済機構からの一般会計への国庫納付は特殊要因として控除している。

5. 公債等残高は、普通国債、地方債及び交付税特会借入金の合計である。 なお、2007年度に一般会

計に承継された交付税特会借入金(国負担分)に関しては、指標の連続性を維持するために引き続

き公債等残高に計上。

6. 復旧・復興対策の経費及び財源の金額とは、東日本大岩災の復旧・復興対策に係る経費であって、

既存歳出の削減等により賭われる一般会計からの繰入額を超えた金額のうち、復興債、更なる税外

収入の確保及び復興特別税等により財源が確保された金額及び当該財源の金額をいう。

なお、「平成二十三年三月十一日に発生した東北地方太平洋沖地震に伴う原子力発電所の事故

により放出された放射性物質による環境の汚染への対処に関する特別措置法」(平成23年法律第110

号)に基づき、東京電力に求償される除朱・中間貯蔵施設事業に係る歳出についても、東京電力によ

る支払いの進捗状況等に鑑み、 見合いの財源が確保される経費として復旧・復興対策の経費に含め

る。

10