よむ、つかう、まなぶ。

資料5 日本成長戦略の下での中長期的な経済・財政の姿に関する試算 (8 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

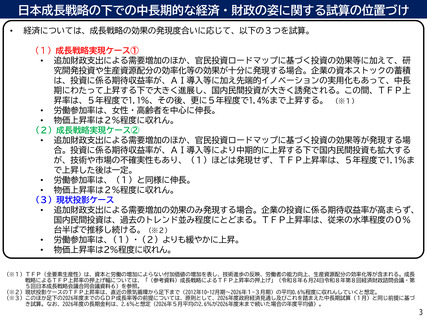

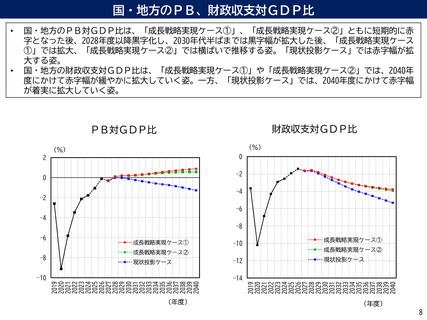

国・地方の公債等残高対GDP比

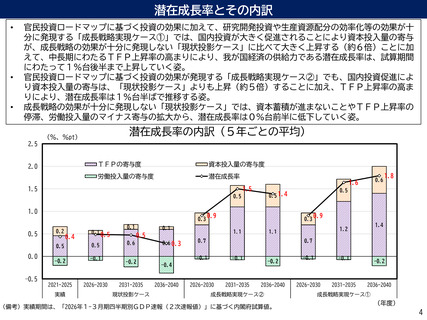

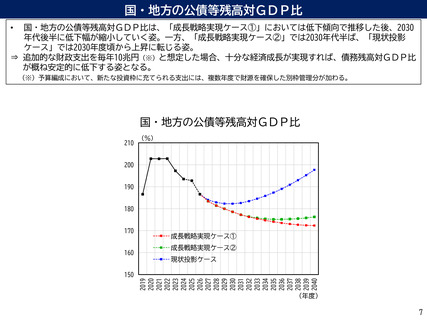

•

国・地方の公債等残高対GDP比は、「成長戦略実現ケース①」においては低下傾向で推移した後、2030

年代後半に低下幅が縮小していく姿。一方、「成長戦略実現ケース②」では2030年代半ば、「現状投影

ケース」では2030年度頃から上昇に転じる姿。

⇒ 追加的な財政支出を毎年10兆円(※)と想定した場合、十分な経済成長が実現すれば、債務残高対GDP比

が概ね安定的に低下する姿となる。

(※)予算編成において、新たな投資枠に充てられる支出には、複数年度で財源を確保した別枠管理分が加わる。

国・地方の公債等残高対GDP比

210

(%)

200

190

180

170

160

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

150

(年度)

7

•

国・地方の公債等残高対GDP比は、「成長戦略実現ケース①」においては低下傾向で推移した後、2030

年代後半に低下幅が縮小していく姿。一方、「成長戦略実現ケース②」では2030年代半ば、「現状投影

ケース」では2030年度頃から上昇に転じる姿。

⇒ 追加的な財政支出を毎年10兆円(※)と想定した場合、十分な経済成長が実現すれば、債務残高対GDP比

が概ね安定的に低下する姿となる。

(※)予算編成において、新たな投資枠に充てられる支出には、複数年度で財源を確保した別枠管理分が加わる。

国・地方の公債等残高対GDP比

210

(%)

200

190

180

170

160

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

150

(年度)

7