よむ、つかう、まなぶ。

資料5 日本成長戦略の下での中長期的な経済・財政の姿に関する試算 (2 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

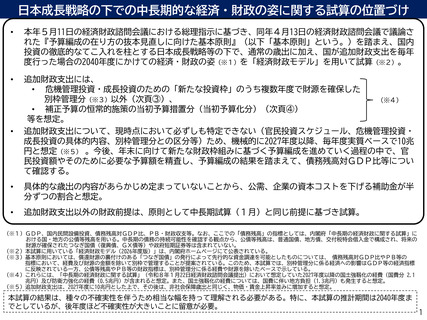

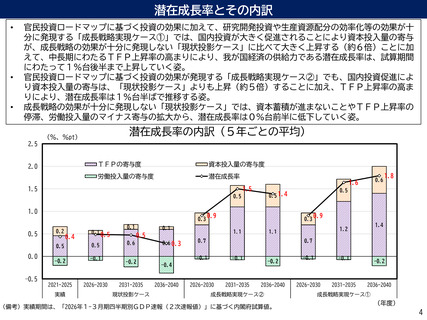

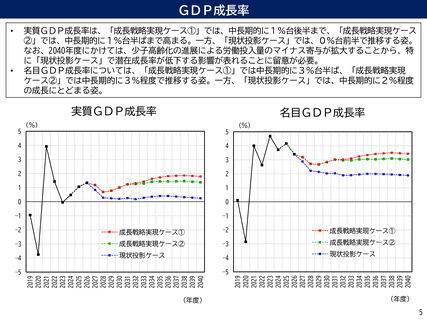

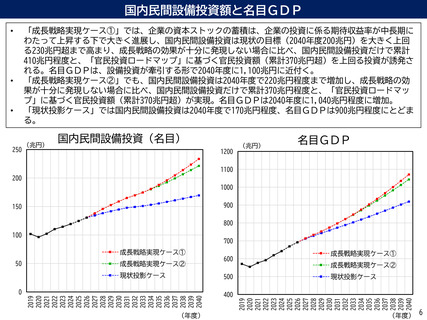

日本成長戦略の下での中長期的な経済・財政の姿に関する試算の位置づけ

•

本年5月11日の経済財政諮問会議における総理指示に基づき、同年4月13日の経済財政諮問会議で議論さ

れた『予算編成の在り方の抜本見直しに向けた基本原則』(以下「基本原則」という。)を踏まえ、国内

投資の徹底的なてこ入れを柱とする日本成長戦略等の下で、通常の歳出に加え、国が追加財政支出を毎年

度行った場合の2040年度にかけての経済・財政の姿(※1)を「経済財政モデル」を用いて試算(※2)。

•

追加財政支出には、

• 危機管理投資・成長投資のための「新たな投資枠」のうち複数年度で財源を確保した

別枠管理分(※3)以外(次頁③)、

(※4)

• 補正予算の恒常的施策の当初予算措置分(当初予算化分)(次頁④)

等を想定。

追加財政支出について、現時点において必ずしも特定できない(官民投資スケジュール、危機管理投資・

成長投資の具体的内容、別枠管理分との区分等)ため、機械的に2027年度以降、毎年度実質ベースで10兆

円と想定(※5) 。今後、年末に向けて新たな財政枠組みに基づく予算編成を進めていく過程の中で、官

民投資額やそのために必要な予算額を精査し、予算編成の結果を踏まえて、債務残高対GDP比等につい

て確認する。

•

•

具体的な歳出の内容があらかじめ定まっていないことから、公需、企業の資本コストを下げる補助金が半

分ずつの割合と想定。

•

追加財政支出以外の財政前提は、原則として中長期試算(1月)と同じ前提に基づき試算。

(※1)GDP、国内民間設備投資、債務残高対GDP比、PB・財政収支等。なお、ここでの「債務残高」の指標としては、内閣府「中長期の経済財政に関する試算」に

おける国・地方の公債等残高を用いる。中長期の債務の持続可能性を確認する観点から、公債等残高は、普通国債、地方債、交付税特会借入金で構成され、将来の

財源が確保されたつなぎ国債(復興債、GX債等)や政府短期証券等は含まれていない。

(※2)本試算に用いている「経済財政モデル(2026年度版)」は、内閣府ホームページにて公表されている。

(※3)基本原則においては、償還財源の裏付けのある「つなぎ国債」の発行によって先行的な資金調達を可能としたものについては、 債務残高対GDP比やPB等の

指標において、経費及び財源の金額を除いて別枠で管理することが提案されている。このため、本試算では、別枠管理分に係る経済への影響はGDP等の経済指標

に反映されている一方、公債等残高やPB等の財政指標は、別枠管理分に係る経費や財源を除いたベースで示している。

(※4)これらには、「中長期の経済財政に関する試算」(令和8年1月22日経済財政諮問会議提出)において想定していた2027年度以降の国土強靱化の経費(国費分 2.1

兆円)及び防衛力強化の経費(0.5兆円)が含まれると想定。また、国土強靱化の経費については、国費に伴い地方負担(1.3兆円)も発生すると想定。

(※5)追加財政支出は、2027年度に10兆円とした上で、その後は、非社会保障歳出と同じく、物価・賃金上昇率並みに増加すると想定。

本試算の結果は、種々の不確実性を伴うため相当な幅を持って理解される必要がある。特に、本試算の推計期間は2040年度ま

でとしているが、後年度ほど不確実性が大きいことに留意が必要。

1

•

本年5月11日の経済財政諮問会議における総理指示に基づき、同年4月13日の経済財政諮問会議で議論さ

れた『予算編成の在り方の抜本見直しに向けた基本原則』(以下「基本原則」という。)を踏まえ、国内

投資の徹底的なてこ入れを柱とする日本成長戦略等の下で、通常の歳出に加え、国が追加財政支出を毎年

度行った場合の2040年度にかけての経済・財政の姿(※1)を「経済財政モデル」を用いて試算(※2)。

•

追加財政支出には、

• 危機管理投資・成長投資のための「新たな投資枠」のうち複数年度で財源を確保した

別枠管理分(※3)以外(次頁③)、

(※4)

• 補正予算の恒常的施策の当初予算措置分(当初予算化分)(次頁④)

等を想定。

追加財政支出について、現時点において必ずしも特定できない(官民投資スケジュール、危機管理投資・

成長投資の具体的内容、別枠管理分との区分等)ため、機械的に2027年度以降、毎年度実質ベースで10兆

円と想定(※5) 。今後、年末に向けて新たな財政枠組みに基づく予算編成を進めていく過程の中で、官

民投資額やそのために必要な予算額を精査し、予算編成の結果を踏まえて、債務残高対GDP比等につい

て確認する。

•

•

具体的な歳出の内容があらかじめ定まっていないことから、公需、企業の資本コストを下げる補助金が半

分ずつの割合と想定。

•

追加財政支出以外の財政前提は、原則として中長期試算(1月)と同じ前提に基づき試算。

(※1)GDP、国内民間設備投資、債務残高対GDP比、PB・財政収支等。なお、ここでの「債務残高」の指標としては、内閣府「中長期の経済財政に関する試算」に

おける国・地方の公債等残高を用いる。中長期の債務の持続可能性を確認する観点から、公債等残高は、普通国債、地方債、交付税特会借入金で構成され、将来の

財源が確保されたつなぎ国債(復興債、GX債等)や政府短期証券等は含まれていない。

(※2)本試算に用いている「経済財政モデル(2026年度版)」は、内閣府ホームページにて公表されている。

(※3)基本原則においては、償還財源の裏付けのある「つなぎ国債」の発行によって先行的な資金調達を可能としたものについては、 債務残高対GDP比やPB等の

指標において、経費及び財源の金額を除いて別枠で管理することが提案されている。このため、本試算では、別枠管理分に係る経済への影響はGDP等の経済指標

に反映されている一方、公債等残高やPB等の財政指標は、別枠管理分に係る経費や財源を除いたベースで示している。

(※4)これらには、「中長期の経済財政に関する試算」(令和8年1月22日経済財政諮問会議提出)において想定していた2027年度以降の国土強靱化の経費(国費分 2.1

兆円)及び防衛力強化の経費(0.5兆円)が含まれると想定。また、国土強靱化の経費については、国費に伴い地方負担(1.3兆円)も発生すると想定。

(※5)追加財政支出は、2027年度に10兆円とした上で、その後は、非社会保障歳出と同じく、物価・賃金上昇率並みに増加すると想定。

本試算の結果は、種々の不確実性を伴うため相当な幅を持って理解される必要がある。特に、本試算の推計期間は2040年度ま

でとしているが、後年度ほど不確実性が大きいことに留意が必要。

1