よむ、つかう、まなぶ。

資料5 日本成長戦略の下での中長期的な経済・財政の姿に関する試算 (4 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

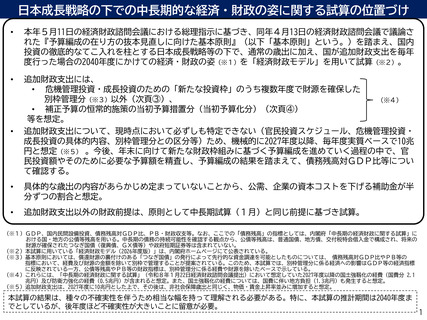

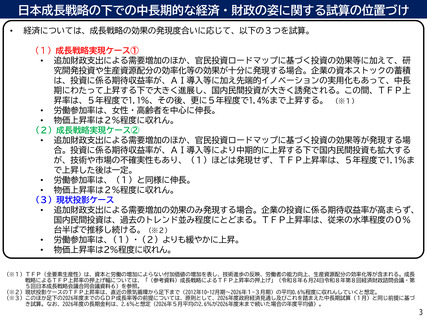

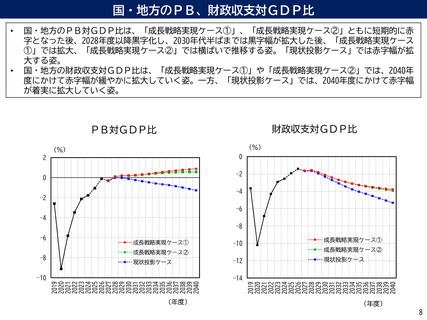

日本成長戦略の下での中長期的な経済・財政の姿に関する試算の位置づけ

•

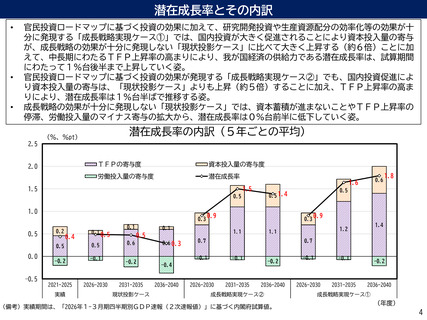

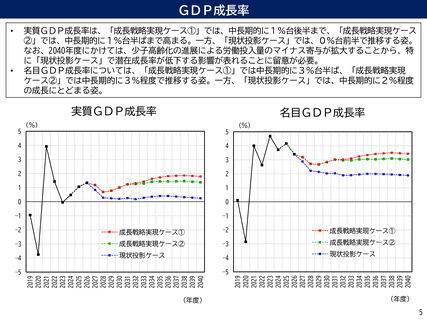

経済については、成長戦略の効果の発現度合いに応じて、以下の3つを試算。

(1)成長戦略実現ケース①

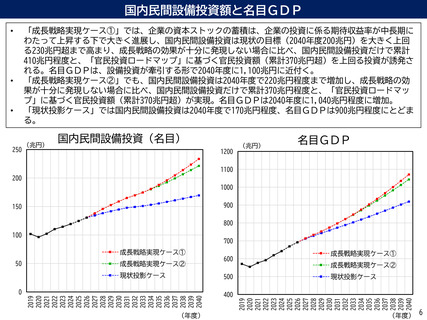

• 追加財政支出による需要増加のほか、官民投資ロードマップに基づく投資の効果等に加えて、研

究開発投資や生産資源配分の効率化等の効果が十分に発現する場合。企業の資本ストックの蓄積

は、投資に係る期待収益率が、AI導入等に加え先端的イノベーションの実用化もあって、中長

期にわたって上昇する下で大きく進展し、国内民間投資が大きく誘発される。この間、TFP上

昇率は、5年程度で1.1%、その後、更に5年程度で1.4%まで上昇する。 (※1)

• 労働参加率は、女性・高齢者を中心に伸長。

• 物価上昇率は2%程度に収れん。

(2)成長戦略実現ケース②

• 追加財政支出による需要増加のほか、官民投資ロードマップに基づく投資の効果等が発現する場

合。投資に係る期待収益率が、AI導入等により中期的に上昇する下で国内民間投資も拡大する

が、技術や市場の不確実性もあり、(1)ほどは発現せず、TFP上昇率は、5年程度で1.1%ま

で上昇した後は一定。

• 労働参加率は、(1)と同様に伸長。

• 物価上昇率は2%程度に収れん。

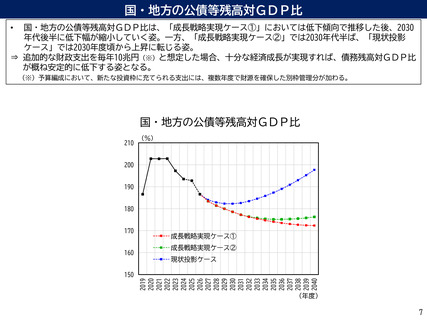

(3)現状投影ケース

• 追加財政支出による需要増加の効果のみ発現する場合。企業の投資に係る期待収益率が高まらず、

国内民間投資は、過去のトレンド並み程度にとどまる。TFP上昇率は、従来の水準程度の0%

台半ばで推移し続ける。(※2)

• 労働参加率は、(1)・(2)よりも緩やかに上昇。

• 物価上昇率は2%程度に収れん。

(※1)TFP(全要素生産性)は、資本と労働の増加によらない付加価値の増加を表し、技術進歩の反映、労働者の能力向上、生産資源配分の効率化等が含まれる。成長

戦略によるTFP上昇率の押上げ幅については、「(参考資料)成長戦略によるTFP上昇率の押上げ」(令和8年6月24日令和8年第8回経済財政諮問会議・第

5回日本成長戦略会議合同会議資料6)を参照。

(※2)現状投影ケースのTFP上昇率は、直近の景気循環から足下まで(2012年10-12月期~2026年1-3月期)の平均0.6%程度に収れんしていくと想定。

(※3)このほか足下の2026年度までのGDP成長率等の前提については、原則として、2026年度政府経済見通し及びこれを踏まえた中長期試算(1月)と同じ前提に基づ

き試算。なお、2026年度の長期金利は、2.6%と想定(2026年5月平均の2.6%が2026年度末まで続いた場合の年度平均値)。

3

•

経済については、成長戦略の効果の発現度合いに応じて、以下の3つを試算。

(1)成長戦略実現ケース①

• 追加財政支出による需要増加のほか、官民投資ロードマップに基づく投資の効果等に加えて、研

究開発投資や生産資源配分の効率化等の効果が十分に発現する場合。企業の資本ストックの蓄積

は、投資に係る期待収益率が、AI導入等に加え先端的イノベーションの実用化もあって、中長

期にわたって上昇する下で大きく進展し、国内民間投資が大きく誘発される。この間、TFP上

昇率は、5年程度で1.1%、その後、更に5年程度で1.4%まで上昇する。 (※1)

• 労働参加率は、女性・高齢者を中心に伸長。

• 物価上昇率は2%程度に収れん。

(2)成長戦略実現ケース②

• 追加財政支出による需要増加のほか、官民投資ロードマップに基づく投資の効果等が発現する場

合。投資に係る期待収益率が、AI導入等により中期的に上昇する下で国内民間投資も拡大する

が、技術や市場の不確実性もあり、(1)ほどは発現せず、TFP上昇率は、5年程度で1.1%ま

で上昇した後は一定。

• 労働参加率は、(1)と同様に伸長。

• 物価上昇率は2%程度に収れん。

(3)現状投影ケース

• 追加財政支出による需要増加の効果のみ発現する場合。企業の投資に係る期待収益率が高まらず、

国内民間投資は、過去のトレンド並み程度にとどまる。TFP上昇率は、従来の水準程度の0%

台半ばで推移し続ける。(※2)

• 労働参加率は、(1)・(2)よりも緩やかに上昇。

• 物価上昇率は2%程度に収れん。

(※1)TFP(全要素生産性)は、資本と労働の増加によらない付加価値の増加を表し、技術進歩の反映、労働者の能力向上、生産資源配分の効率化等が含まれる。成長

戦略によるTFP上昇率の押上げ幅については、「(参考資料)成長戦略によるTFP上昇率の押上げ」(令和8年6月24日令和8年第8回経済財政諮問会議・第

5回日本成長戦略会議合同会議資料6)を参照。

(※2)現状投影ケースのTFP上昇率は、直近の景気循環から足下まで(2012年10-12月期~2026年1-3月期)の平均0.6%程度に収れんしていくと想定。

(※3)このほか足下の2026年度までのGDP成長率等の前提については、原則として、2026年度政府経済見通し及びこれを踏まえた中長期試算(1月)と同じ前提に基づ

き試算。なお、2026年度の長期金利は、2.6%と想定(2026年5月平均の2.6%が2026年度末まで続いた場合の年度平均値)。

3