よむ、つかう、まなぶ。

資料2 一般社団法人が開設する医療機関の非営利性の確認のポイントについて (5 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_73902.html |

| 出典情報 | 社会保障審議会 医療部会(第128回 6/17)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

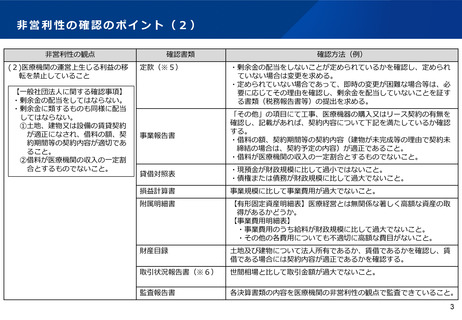

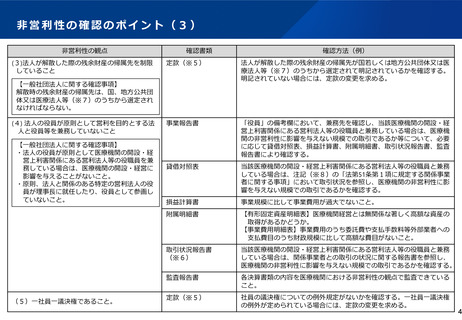

非営利性の確認のポイント(3)

非営利性の観点

(3)法人が解散した際の残余財産の帰属先を制限

していること

確認書類

定款(※5)

法人が解散した際の残余財産の帰属先が国若しくは地方公共団体又は医

療法人等(※7)のうちから選定されて明記されているかを確認する。

明記されていない場合には、定款の変更を求める。

事業報告書

「役員」の備考欄において、兼務先を確認し、当該医療機関の開設・経

営上利害関係にある営利法人等の役職員と兼務している場合は、医療機

関の非営利性に影響を与えない規模での取引であるか等について、必要

に応じて貸借対照表、損益計算書、附属明細書、取引状況報告書、監査

報告書により確認する。

貸借対照表

当該医療機関の開設・経営上利害関係にある営利法人等の役職員と兼務

している場合は、注記(※8)の「法第51条第1項に規定する関係事業

者に関する事項」において取引状況を参照し、医療機関の非営利性に影

響を与えない規模での取引であるかを確認する。

損益計算書

事業規模に比して事業費用が過大でないこと。

附属明細書

【有形固定資産明細表】医療機関経営とは無関係な著しく高額な資産の

取得があるかどうか。

【事業費用明細表】事業費用のうち委託費や支払手数料等外部業者への

支払費目のうち財政規模に比して高額な費目がないこと。

取引状況報告書

(※6)

当該医療機関の開設・経営上利害関係にある営利法人等の役職員と兼務

している場合は、関係事業者との取引の状況に関する報告書を参照し、

医療機関の非営利性に影響を与えない規模での取引であるかを確認する。

監査報告書

各決算書類の内容を医療機関における非営利性の観点で監査できている

こと。

定款(※5)

社員の議決権についての例外規定がないかを確認する。一社員一議決権

の例外が定められている場合には、定款の変更を求める。

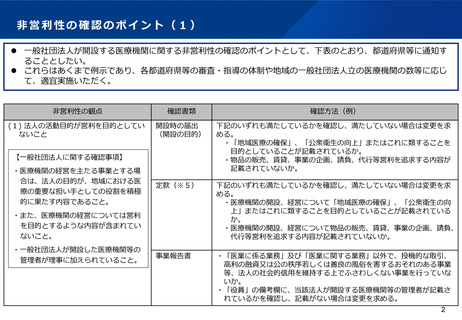

【一般社団法人に関する確認事項】

解散時の残余財産の帰属先は、国、地方公共団

体又は医療法人等(※7)のうちから選定され

なければならない。

(4) 法人の役員が原則として営利を目的とする法

人と役員等を兼務していないこと

【一般社団法人に関する確認事項】

・法人の役員が原則として医療機関の開設・経

営上利害関係にある営利法人等の役職員を兼

務している場合は、医療機関の開設・経営に

影響を与えることがないこと。

・原則、法人と関係のある特定の営利法人の役

員が理事長に就任したり、役員として参画し

ていないこと。

(5)一社員一議決権であること。

確認方法(例)

4

非営利性の観点

(3)法人が解散した際の残余財産の帰属先を制限

していること

確認書類

定款(※5)

法人が解散した際の残余財産の帰属先が国若しくは地方公共団体又は医

療法人等(※7)のうちから選定されて明記されているかを確認する。

明記されていない場合には、定款の変更を求める。

事業報告書

「役員」の備考欄において、兼務先を確認し、当該医療機関の開設・経

営上利害関係にある営利法人等の役職員と兼務している場合は、医療機

関の非営利性に影響を与えない規模での取引であるか等について、必要

に応じて貸借対照表、損益計算書、附属明細書、取引状況報告書、監査

報告書により確認する。

貸借対照表

当該医療機関の開設・経営上利害関係にある営利法人等の役職員と兼務

している場合は、注記(※8)の「法第51条第1項に規定する関係事業

者に関する事項」において取引状況を参照し、医療機関の非営利性に影

響を与えない規模での取引であるかを確認する。

損益計算書

事業規模に比して事業費用が過大でないこと。

附属明細書

【有形固定資産明細表】医療機関経営とは無関係な著しく高額な資産の

取得があるかどうか。

【事業費用明細表】事業費用のうち委託費や支払手数料等外部業者への

支払費目のうち財政規模に比して高額な費目がないこと。

取引状況報告書

(※6)

当該医療機関の開設・経営上利害関係にある営利法人等の役職員と兼務

している場合は、関係事業者との取引の状況に関する報告書を参照し、

医療機関の非営利性に影響を与えない規模での取引であるかを確認する。

監査報告書

各決算書類の内容を医療機関における非営利性の観点で監査できている

こと。

定款(※5)

社員の議決権についての例外規定がないかを確認する。一社員一議決権

の例外が定められている場合には、定款の変更を求める。

【一般社団法人に関する確認事項】

解散時の残余財産の帰属先は、国、地方公共団

体又は医療法人等(※7)のうちから選定され

なければならない。

(4) 法人の役員が原則として営利を目的とする法

人と役員等を兼務していないこと

【一般社団法人に関する確認事項】

・法人の役員が原則として医療機関の開設・経

営上利害関係にある営利法人等の役職員を兼

務している場合は、医療機関の開設・経営に

影響を与えることがないこと。

・原則、法人と関係のある特定の営利法人の役

員が理事長に就任したり、役員として参画し

ていないこと。

(5)一社員一議決権であること。

確認方法(例)

4