よむ、つかう、まなぶ。

資料2 一般社団法人が開設する医療機関の非営利性の確認のポイントについて (4 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_73902.html |

| 出典情報 | 社会保障審議会 医療部会(第128回 6/17)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

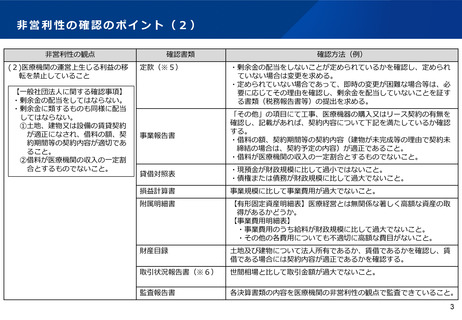

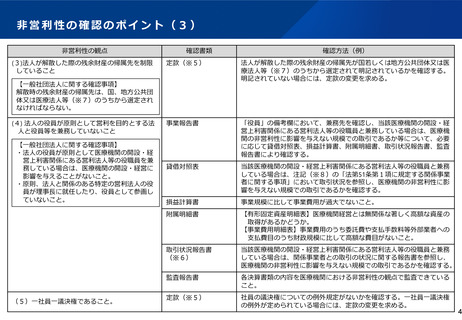

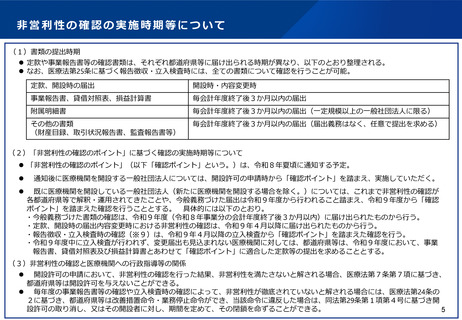

非営利性の確認のポイント(2)

非営利性の観点

(2)医療機関の運営上生じる利益の移

転を禁止していること

【一般社団法人に関する確認事項】

・剰余金の配当をしてはならない。

・剰余金に類するものも同様に配当

してはならない。

①土地、建物又は設備の賃貸契約

が適正になされ、借料の額、契

約期間等の契約内容が適切であ

ること。

②借料が医療機関の収入の一定割

合とするものでないこと。

確認書類

定款(※5)

確認方法(例)

・剰余金の配当をしないことが定められているかを確認し、定められ

ていない場合は変更を求める。

・定められていない場合であって、即時の変更が困難な場合等は、必

要に応じてその理由を確認し、剰余金を配当していないことを証す

る書類(税務報告書等)の提出を求める。

事業報告書

「その他」の項目にて工事、医療機器の購入又はリース契約の有無を

確認し、記載があれば、契約内容について下記を満たしているか確認

する。

・借料の額、契約期間等の契約内容(建物が未完成等の理由で契約未

締結の場合は、契約予定の内容)が適正であること。

・借料が医療機関の収入の一定割合とするものでないこと。

貸借対照表

・現預金が財政規模に比して過小ではないこと。

・債権または債務が財政規模に比して過大でないこと。

損益計算書

事業規模に比して事業費用が過大でないこと。

附属明細書

【有形固定資産明細表】医療経営とは無関係な著しく高額な資産の取

得があるかどうか。

【事業費用明細表】

・事業費用のうち給料が財政規模に比して過大でないこと。

・その他の各費用についても不適切に高額な費目がないこと。

財産目録

土地及び建物について法人所有であるか、賃借であるかを確認し、賃

借である場合には契約内容が適正であるかを確認する。

取引状況報告書(※6)

世間相場と比して取引金額が過大でないこと。

監査報告書

各決算書類の内容を医療機関の非営利性の観点で監査できていること。

3

非営利性の観点

(2)医療機関の運営上生じる利益の移

転を禁止していること

【一般社団法人に関する確認事項】

・剰余金の配当をしてはならない。

・剰余金に類するものも同様に配当

してはならない。

①土地、建物又は設備の賃貸契約

が適正になされ、借料の額、契

約期間等の契約内容が適切であ

ること。

②借料が医療機関の収入の一定割

合とするものでないこと。

確認書類

定款(※5)

確認方法(例)

・剰余金の配当をしないことが定められているかを確認し、定められ

ていない場合は変更を求める。

・定められていない場合であって、即時の変更が困難な場合等は、必

要に応じてその理由を確認し、剰余金を配当していないことを証す

る書類(税務報告書等)の提出を求める。

事業報告書

「その他」の項目にて工事、医療機器の購入又はリース契約の有無を

確認し、記載があれば、契約内容について下記を満たしているか確認

する。

・借料の額、契約期間等の契約内容(建物が未完成等の理由で契約未

締結の場合は、契約予定の内容)が適正であること。

・借料が医療機関の収入の一定割合とするものでないこと。

貸借対照表

・現預金が財政規模に比して過小ではないこと。

・債権または債務が財政規模に比して過大でないこと。

損益計算書

事業規模に比して事業費用が過大でないこと。

附属明細書

【有形固定資産明細表】医療経営とは無関係な著しく高額な資産の取

得があるかどうか。

【事業費用明細表】

・事業費用のうち給料が財政規模に比して過大でないこと。

・その他の各費用についても不適切に高額な費目がないこと。

財産目録

土地及び建物について法人所有であるか、賃借であるかを確認し、賃

借である場合には契約内容が適正であるかを確認する。

取引状況報告書(※6)

世間相場と比して取引金額が過大でないこと。

監査報告書

各決算書類の内容を医療機関の非営利性の観点で監査できていること。

3