よむ、つかう、まなぶ。

参考資料 (5 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/newpage_00014.html |

| 出典情報 | 医療保険制度改革のポイント(5/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

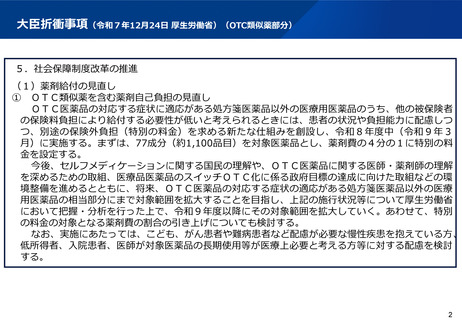

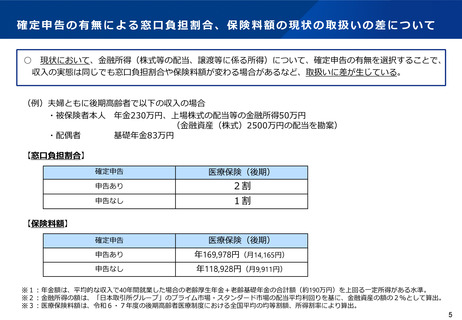

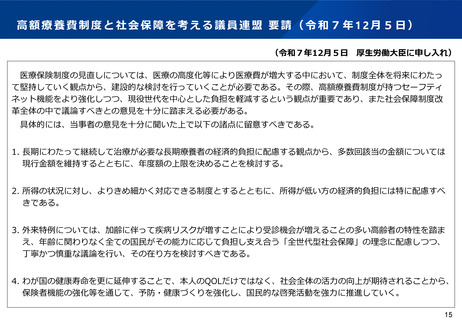

確定申告の有無による窓口負担割合、保険料額の現状の取扱いの差について

○

現状において、金融所得(株式等の配当、譲渡等に係る所得)について、確定申告の有無を選択することで、

収入の実態は同じでも窓口負担割合や保険料額が変わる場合があるなど、取扱いに差が生じている。

(例)夫婦ともに後期高齢者で以下の収入の場合

・被保険者本人 年金230万円、上場株式の配当等の金融所得50万円

(金融資産(株式)2500万円の配当を勘案)

・配偶者

基礎年金83万円

【窓口負担割合】

確定申告

医療保険(後期)

申告あり

2割

申告なし

1割

確定申告

医療保険(後期)

申告あり

年169,978円(月14,165円)

申告なし

年118,928円(月9,911円)

【保険料額】

※1:年金額は、平均的な収入で40年間就業した場合の老齢厚生年金+老齢基礎年金の合計額(約190万円)を上回る一定所得がある水準。

※2:金融所得の額は、「日本取引所グループ」のプライム市場・スタンダード市場の配当平均利回りを基に、金融資産の額の2%として算出。

※3:医療保険料額は、令和6・7年度の後期高齢者医療制度における全国平均の均等割額、所得割率により算出。

5

○

現状において、金融所得(株式等の配当、譲渡等に係る所得)について、確定申告の有無を選択することで、

収入の実態は同じでも窓口負担割合や保険料額が変わる場合があるなど、取扱いに差が生じている。

(例)夫婦ともに後期高齢者で以下の収入の場合

・被保険者本人 年金230万円、上場株式の配当等の金融所得50万円

(金融資産(株式)2500万円の配当を勘案)

・配偶者

基礎年金83万円

【窓口負担割合】

確定申告

医療保険(後期)

申告あり

2割

申告なし

1割

確定申告

医療保険(後期)

申告あり

年169,978円(月14,165円)

申告なし

年118,928円(月9,911円)

【保険料額】

※1:年金額は、平均的な収入で40年間就業した場合の老齢厚生年金+老齢基礎年金の合計額(約190万円)を上回る一定所得がある水準。

※2:金融所得の額は、「日本取引所グループ」のプライム市場・スタンダード市場の配当平均利回りを基に、金融資産の額の2%として算出。

※3:医療保険料額は、令和6・7年度の後期高齢者医療制度における全国平均の均等割額、所得割率により算出。

5