よむ、つかう、まなぶ。

資料2 一般社団法人が開設する医療機関の非営利性の徹底について (13 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_69350.html |

| 出典情報 | 社会保障審議会 医療部会(第124回 1/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

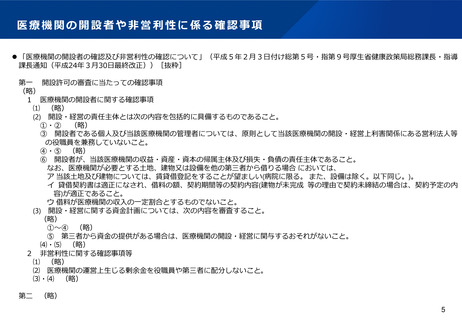

参照条文②(一般社団法人及び一般財団法人に関する法律関係)

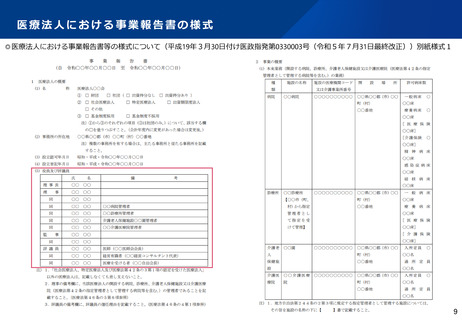

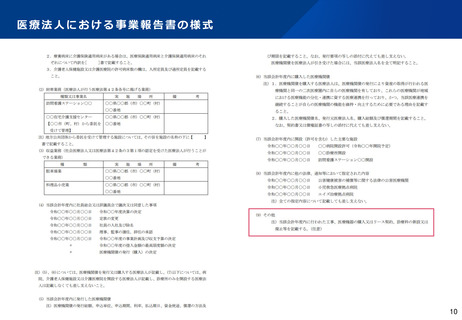

◎一般社団法人及び一般財団法人に関する法律(平成18年法律第48号)(抄)

(社員総会以外の機関の設置)

第六十条 一般社団法人には、一人又は二人以上の理事を置かなければならない。

2 一般社団法人は、定款の定めによって、理事会、監事又は会計監査人を置くことができる。

(監事の設置義務)

第六十一条 理事会設置一般社団法人及び会計監査人設置一般社団法人は、監事を置かなければならない。

(会計監査人の設置義務)

第六十二条 大規模一般社団法人は、会計監査人を置かなければならない。

(計算書類等の作成及び保存)

第百二十三条 (略)

2 一般社団法人は、法務省令で定めるところにより、各事業年度に係る計算書類(貸借対照表及び損益計算書をいう。以下この款において同じ。)及び事業報

告並びにこれらの附属明細書を作成しなければならない。

3・4 (略)

(計算書類等の監査等)

第百二十四条 監事設置一般社団法人においては、前条第二項の計算書類及び事業報告並びにこれらの附属明細書は、法務省令で定めるところにより、監事の監

査を受けなければならない。

2 前項の規定にかかわらず、会計監査人設置一般社団法人においては、次の各号に掲げるものは、法務省令で定めるところにより、当該各号に定める者の監査

を受けなければならない。

一 前条第二項の計算書類及びその附属明細書 監事及び会計監査人

二 前条第二項の事業報告及びその附属明細書 監事

◎一般社団法人及び一般財団法人に関する法律施行規則(平成19年法務省令第28号)(抄)

(計算関係書類)

第二十六条 法第百二十三条第一項及び第二項の規定により作成すべき計算関係書類(次に掲げるものをいう。以下この節において同じ。)については、この款

の定めるところによる。ただし、他の法令に別段の定めがある場合は、この限りでない。

一 成立の日における貸借対照表

二 各事業年度に係る計算書類(法第百二十三条第二項に規定する計算書類をいう。以下この節において同じ。)及びその附属明細書

(各事業年度に係る計算書類)

第二十九条 (略)

2 法第百二十三条第二項の規定により作成すべき各事業年度に係る計算書類及びその附属明細書は、当該事業年度に係る会計帳簿に基づき作成しなければなら

ない。

12

◎一般社団法人及び一般財団法人に関する法律(平成18年法律第48号)(抄)

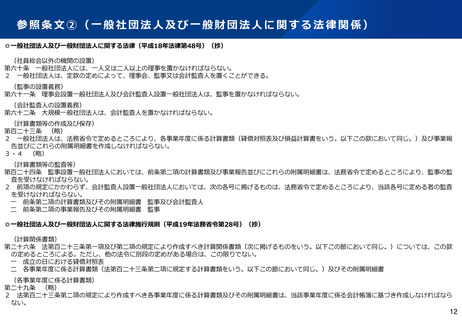

(社員総会以外の機関の設置)

第六十条 一般社団法人には、一人又は二人以上の理事を置かなければならない。

2 一般社団法人は、定款の定めによって、理事会、監事又は会計監査人を置くことができる。

(監事の設置義務)

第六十一条 理事会設置一般社団法人及び会計監査人設置一般社団法人は、監事を置かなければならない。

(会計監査人の設置義務)

第六十二条 大規模一般社団法人は、会計監査人を置かなければならない。

(計算書類等の作成及び保存)

第百二十三条 (略)

2 一般社団法人は、法務省令で定めるところにより、各事業年度に係る計算書類(貸借対照表及び損益計算書をいう。以下この款において同じ。)及び事業報

告並びにこれらの附属明細書を作成しなければならない。

3・4 (略)

(計算書類等の監査等)

第百二十四条 監事設置一般社団法人においては、前条第二項の計算書類及び事業報告並びにこれらの附属明細書は、法務省令で定めるところにより、監事の監

査を受けなければならない。

2 前項の規定にかかわらず、会計監査人設置一般社団法人においては、次の各号に掲げるものは、法務省令で定めるところにより、当該各号に定める者の監査

を受けなければならない。

一 前条第二項の計算書類及びその附属明細書 監事及び会計監査人

二 前条第二項の事業報告及びその附属明細書 監事

◎一般社団法人及び一般財団法人に関する法律施行規則(平成19年法務省令第28号)(抄)

(計算関係書類)

第二十六条 法第百二十三条第一項及び第二項の規定により作成すべき計算関係書類(次に掲げるものをいう。以下この節において同じ。)については、この款

の定めるところによる。ただし、他の法令に別段の定めがある場合は、この限りでない。

一 成立の日における貸借対照表

二 各事業年度に係る計算書類(法第百二十三条第二項に規定する計算書類をいう。以下この節において同じ。)及びその附属明細書

(各事業年度に係る計算書類)

第二十九条 (略)

2 法第百二十三条第二項の規定により作成すべき各事業年度に係る計算書類及びその附属明細書は、当該事業年度に係る会計帳簿に基づき作成しなければなら

ない。

12