よむ、つかう、まなぶ。

資料3 補足資料 (20 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_67187.html |

| 出典情報 | 社会保障審議会 介護保険部会(第131回 12/15)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

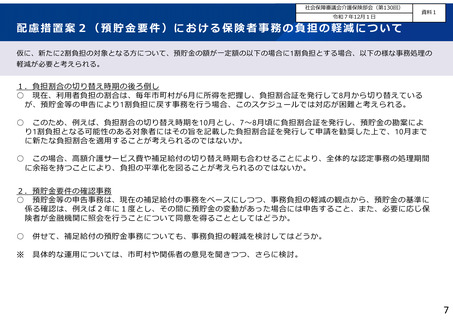

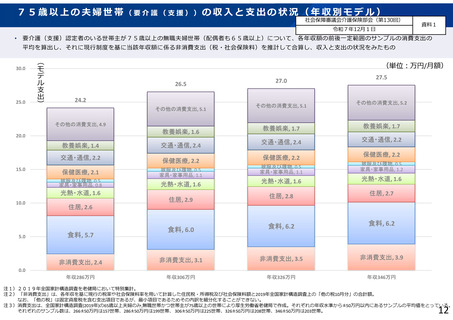

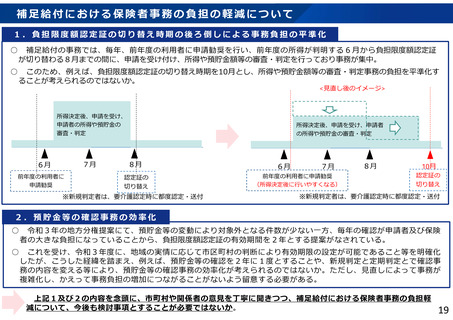

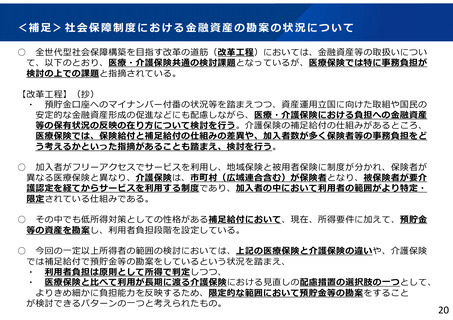

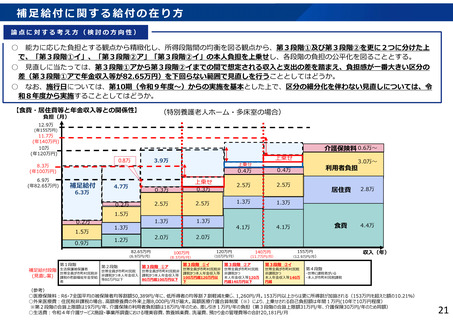

補足給付における保険者事務の負担の軽減について

1.負担限度額認定証の切り替え時期の後ろ倒しによる事務負担の平準化

○

補足給付の事務では、毎年、前年度の利用者に申請勧奨を行い、前年度の所得が判明する6月から負担限度額認定証

が切り替わる8月までの間に、申請を受け付け、所得や預貯金額等の審査・判定を行っており事務が集中。

○

このため、例えば、負担限度額認定証の切り替え時期を10月とし、所得や預貯金額等の審査・判定事務の負担を平準化す

ることが考えられるのではないか。

<見直し後のイメージ>

所得決定後、申請を受け、

申請者の所得や預貯金の

審査・判定

7月

6月

前年度の利用者に

申請勧奨

所得決定後、申請を受け、申請者

の所得や預貯金の審査・判定

8月

認定証の

切り替え

※新規判定者は、要介護認定時に都度認定・送付

6月

7月

前年度の利用者に申請勧奨

(所得決定後に行いやすくなる)

8月

10月

認定証の

切り替え

※新規判定者は、要介護認定時に都度認定・送付

2.預貯金等の確認事務の効率化

○

令和3年の地方分権提案にて、預貯金等の変動により対象外となる件数が少ない一方、毎年の確認が申請者及び保険

者の大きな負担になっていることから、負担限度額認定証の有効期間を2年とする提案がなされている。

○

これを受け、令和3年度に、地域の実情に応じて市区町村の判断により有効期限の設定が可能であること等を明確化

したが、こうした経緯を踏まえ、例えば、預貯金等の確認を2年に1度とすることや、新規判定と定期判定とで確認事

務の内容を変える等により、預貯金等の確認事務の効率化が考えられるのではないか。ただし、見直しによって事務が

複雑化し、かえって事務負担の増加につながることがないよう留意する必要がある。

上記1及び2の内容を念頭に、市町村や関係者の意見を丁寧に聞きつつ、補足給付における保険者事務の負担軽

減について、今後も検討事項とすることが必要ではないか。

19

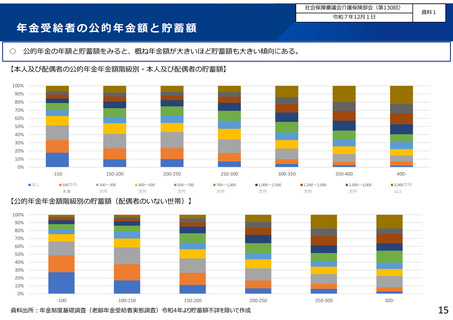

1.負担限度額認定証の切り替え時期の後ろ倒しによる事務負担の平準化

○

補足給付の事務では、毎年、前年度の利用者に申請勧奨を行い、前年度の所得が判明する6月から負担限度額認定証

が切り替わる8月までの間に、申請を受け付け、所得や預貯金額等の審査・判定を行っており事務が集中。

○

このため、例えば、負担限度額認定証の切り替え時期を10月とし、所得や預貯金額等の審査・判定事務の負担を平準化す

ることが考えられるのではないか。

<見直し後のイメージ>

所得決定後、申請を受け、

申請者の所得や預貯金の

審査・判定

7月

6月

前年度の利用者に

申請勧奨

所得決定後、申請を受け、申請者

の所得や預貯金の審査・判定

8月

認定証の

切り替え

※新規判定者は、要介護認定時に都度認定・送付

6月

7月

前年度の利用者に申請勧奨

(所得決定後に行いやすくなる)

8月

10月

認定証の

切り替え

※新規判定者は、要介護認定時に都度認定・送付

2.預貯金等の確認事務の効率化

○

令和3年の地方分権提案にて、預貯金等の変動により対象外となる件数が少ない一方、毎年の確認が申請者及び保険

者の大きな負担になっていることから、負担限度額認定証の有効期間を2年とする提案がなされている。

○

これを受け、令和3年度に、地域の実情に応じて市区町村の判断により有効期限の設定が可能であること等を明確化

したが、こうした経緯を踏まえ、例えば、預貯金等の確認を2年に1度とすることや、新規判定と定期判定とで確認事

務の内容を変える等により、預貯金等の確認事務の効率化が考えられるのではないか。ただし、見直しによって事務が

複雑化し、かえって事務負担の増加につながることがないよう留意する必要がある。

上記1及び2の内容を念頭に、市町村や関係者の意見を丁寧に聞きつつ、補足給付における保険者事務の負担軽

減について、今後も検討事項とすることが必要ではないか。

19