よむ、つかう、まなぶ。

総-4賃上げについて(その1) (21 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_66697.html |

| 出典情報 | 中央社会保険医療協議会 総会(第633回 12/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

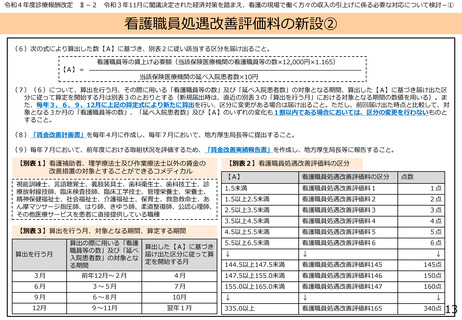

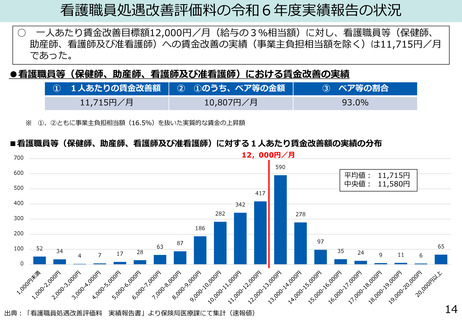

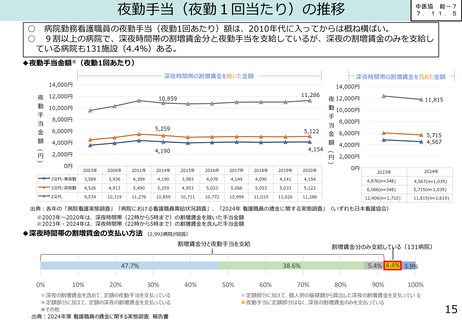

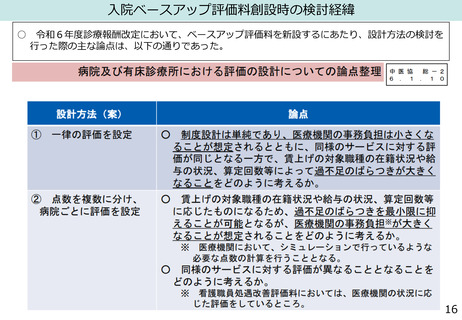

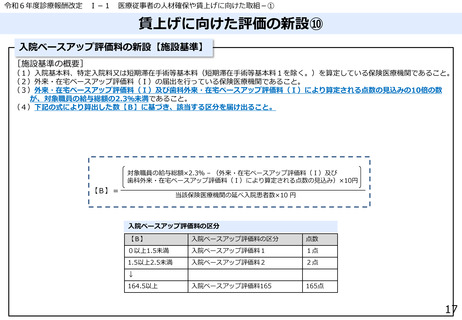

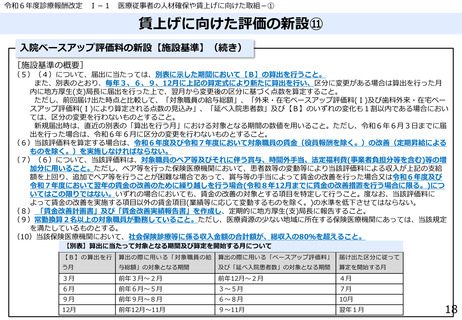

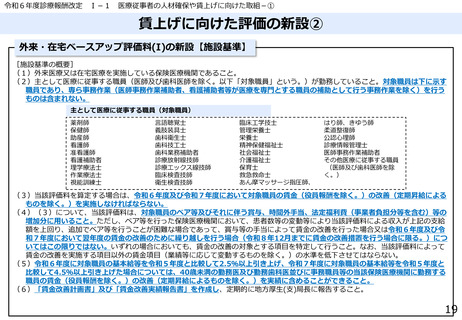

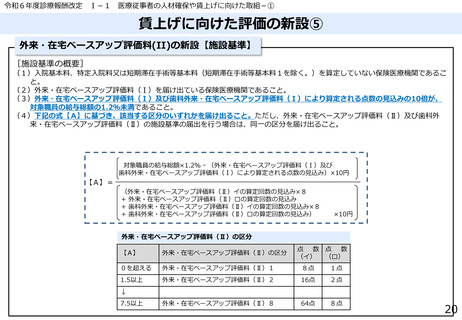

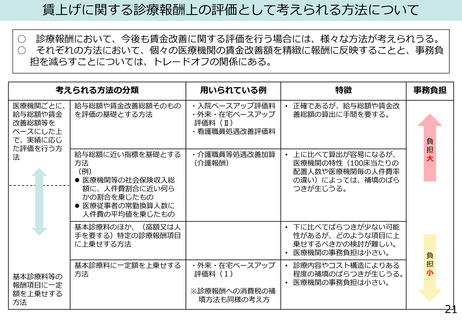

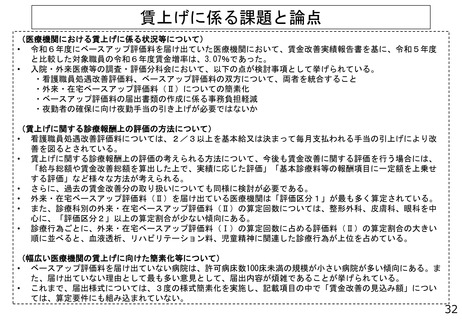

賃上げに関する診療報酬上の評価として考えられる方法について

○

○

診療報酬において、今後も賃金改善に関する評価を行う場合には、様々な方法が考えられうる。

それぞれの方法において、個々の医療機関の賃金改善額を精緻に報酬に反映することと、事務負

担を減らすことについては、トレードオフの関係にある。

考えられる方法の分類

用いられている例

特徴

医療機関ごとに、 給与総額や賃金改善総額そのもの

給与総額や賃金

を評価の基礎とする方法

改善総額等を

ベースにした上

で、実績に応じ

た評価を行う方

給与総額に近い指標を基礎とする

法

方法

(例)

⚫ 医療機関等の社会保険収入総

額に、人件費割合に近い何ら

かの割合を乗じたもの

⚫ 医療従事者の常勤換算人数に

人件費の平均値を乗じたもの

・入院ベースアップ評価料

・外来・在宅ベースアップ

評価料(Ⅱ)

・看護職員処遇改善評価料

• 正確であるが、給与総額や賃金改

善総額の算出に手間を要する。

・介護職員等処遇改善加算

(介護報酬)

基本診療料のほか、(高額又は人

手を要する)特定の診療報酬項目

に上乗せする方法

基本診療料等の

報酬項目に一定

額を上乗せする

方法

基本診療料に一定額を上乗せする

方法

• 上に比べて算出が容易になるが、

医療機関の特性(100床当たりの

配置人数や医療機関毎の人件費率

の違い)によっては、補填のばら

つきが生じうる。

• 下に比べてばらつきが少ない可能

性があるが、どのような項目に上

乗せするべきかの検討が難しい。

• 医療機関の事務負担は小さい。

・外来・在宅ベースアップ

評価料(Ⅰ)

※診療報酬への消費税の補

填方法も同様の考え方

• 診療内容やコスト構造によりある

程度の補填のばらつきが生じうる。

• 医療機関の事務負担は小さい。

事務負担

負

担

大

負

担

小

21

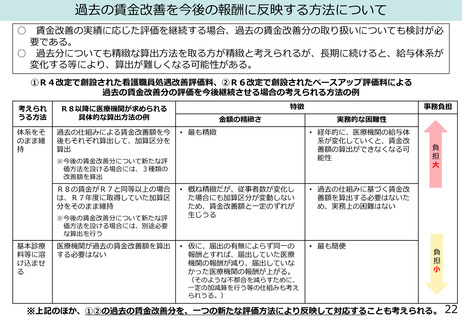

○

○

診療報酬において、今後も賃金改善に関する評価を行う場合には、様々な方法が考えられうる。

それぞれの方法において、個々の医療機関の賃金改善額を精緻に報酬に反映することと、事務負

担を減らすことについては、トレードオフの関係にある。

考えられる方法の分類

用いられている例

特徴

医療機関ごとに、 給与総額や賃金改善総額そのもの

給与総額や賃金

を評価の基礎とする方法

改善総額等を

ベースにした上

で、実績に応じ

た評価を行う方

給与総額に近い指標を基礎とする

法

方法

(例)

⚫ 医療機関等の社会保険収入総

額に、人件費割合に近い何ら

かの割合を乗じたもの

⚫ 医療従事者の常勤換算人数に

人件費の平均値を乗じたもの

・入院ベースアップ評価料

・外来・在宅ベースアップ

評価料(Ⅱ)

・看護職員処遇改善評価料

• 正確であるが、給与総額や賃金改

善総額の算出に手間を要する。

・介護職員等処遇改善加算

(介護報酬)

基本診療料のほか、(高額又は人

手を要する)特定の診療報酬項目

に上乗せする方法

基本診療料等の

報酬項目に一定

額を上乗せする

方法

基本診療料に一定額を上乗せする

方法

• 上に比べて算出が容易になるが、

医療機関の特性(100床当たりの

配置人数や医療機関毎の人件費率

の違い)によっては、補填のばら

つきが生じうる。

• 下に比べてばらつきが少ない可能

性があるが、どのような項目に上

乗せするべきかの検討が難しい。

• 医療機関の事務負担は小さい。

・外来・在宅ベースアップ

評価料(Ⅰ)

※診療報酬への消費税の補

填方法も同様の考え方

• 診療内容やコスト構造によりある

程度の補填のばらつきが生じうる。

• 医療機関の事務負担は小さい。

事務負担

負

担

大

負

担

小

21