よむ、つかう、まなぶ。

令和8年度診療報酬改定に係る要望書 (2 ページ)

出典

| 公開元URL | https://www.hospital.or.jp/site/news/file/1747633279.pdf |

| 出典情報 | 令和8年度診療報酬改定に係る要望書(5/19)《日本病院会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

令和 8 年度診療報酬改定に係る要望項目

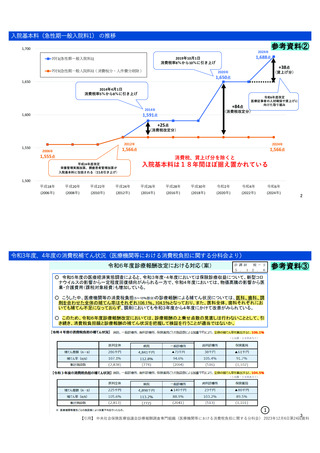

・入院基本料の引き上げ

物価・賃金の急激な上昇により、医業収益の伸びを上回って医業費用が増大している。病院運

営のコストが大幅に増加する一方で、診療報酬は公定価格であることから診療収入は費用増加分

を価格に転嫁することができないため病院経営が圧迫されている。

(参考資料①)

また、7対1入院基本料は平成18年度診療報酬改定時に創設以降、消費税率引き上げと賃上

げによる対応分を除くと18年間ほぼ据え置かれており、昨今の物価変動に対応していない(参

考資料②)

。安定した病院経営のもとで持続可能な医療提供体制を確保するために、入院基本料の

引き上げを強く要望する。

(A100~106 入院基本料)

・消費税補てんの見直し

中央社会保険医療協議会・診療報酬調査専門組織「医療機関等における消費税負担に関する分

科会」において控除対象外消費税の診療報酬による補てん状況が公表され、病院全体で見た補て

ん率は令和 3 年度、令和 4 年度ともに 100%を超え、補てん不足になっていないとして令和 6 年

度改定では診療報酬の上乗せは行われなかった(参考資料③④)

。しかしながら昨今の物価上昇に

より消費税負担額は年々増加し、現行の補てんでは不十分との懸念もあるなかで、本調査の詳細

は公表されておらず、調査方法の検証が必要である。

同調査では、算定回数に基づき消費税補てん上乗せ分を算出し、その合計額が医療・介護収益

に対する割合から充足しているとする見解があるが、

「医業・介護収益」の詳細な項目が不明であ

り、控除すべき項目が含まれていない可能性がある。コロナ禍以降、患者数の増加が鈍化し、収

益増加が単価上昇によるものであるため、収益に対する消費税補てん額は 2019 年当時より増加

していないと考えられ、さらには企業物価指数の上昇により、ほぼ全ての医業費用が増加し(参

考資料⑤)

、消費税負担額の増加が病院経営を圧迫している。以上の点を踏まえ、次回の令和 8 年

度診療報酬改定においては、消費税負担に見合った補てん点数の引き上げを強く要望する。

・ベースアップ評価料の見直し

ベースアップ評価料は対象職種が限定されており、経営管理・医事・人事・会計・総務部門の

貢献が評価されていない。これらの職種に対しては病院負担での賃上げを余儀なくされている。

医療提供を支えるすべての職種を適切に評価すべきである。また、患者数に基づく算定方法では

収入変動が大きく、3ヶ月ごとの評価料の見直し(届出直し)も事務的に大きな負担となってい

る。医療スタッフの処遇改善および離職防止のため、ベースアップ評価料の見直しを要望する。

ひいては、賃上げについてはベースアップ評価料ではなく入院基本料での対応あるいは入院基

本料の加算として統合することを要望する。

2

・入院基本料の引き上げ

物価・賃金の急激な上昇により、医業収益の伸びを上回って医業費用が増大している。病院運

営のコストが大幅に増加する一方で、診療報酬は公定価格であることから診療収入は費用増加分

を価格に転嫁することができないため病院経営が圧迫されている。

(参考資料①)

また、7対1入院基本料は平成18年度診療報酬改定時に創設以降、消費税率引き上げと賃上

げによる対応分を除くと18年間ほぼ据え置かれており、昨今の物価変動に対応していない(参

考資料②)

。安定した病院経営のもとで持続可能な医療提供体制を確保するために、入院基本料の

引き上げを強く要望する。

(A100~106 入院基本料)

・消費税補てんの見直し

中央社会保険医療協議会・診療報酬調査専門組織「医療機関等における消費税負担に関する分

科会」において控除対象外消費税の診療報酬による補てん状況が公表され、病院全体で見た補て

ん率は令和 3 年度、令和 4 年度ともに 100%を超え、補てん不足になっていないとして令和 6 年

度改定では診療報酬の上乗せは行われなかった(参考資料③④)

。しかしながら昨今の物価上昇に

より消費税負担額は年々増加し、現行の補てんでは不十分との懸念もあるなかで、本調査の詳細

は公表されておらず、調査方法の検証が必要である。

同調査では、算定回数に基づき消費税補てん上乗せ分を算出し、その合計額が医療・介護収益

に対する割合から充足しているとする見解があるが、

「医業・介護収益」の詳細な項目が不明であ

り、控除すべき項目が含まれていない可能性がある。コロナ禍以降、患者数の増加が鈍化し、収

益増加が単価上昇によるものであるため、収益に対する消費税補てん額は 2019 年当時より増加

していないと考えられ、さらには企業物価指数の上昇により、ほぼ全ての医業費用が増加し(参

考資料⑤)

、消費税負担額の増加が病院経営を圧迫している。以上の点を踏まえ、次回の令和 8 年

度診療報酬改定においては、消費税負担に見合った補てん点数の引き上げを強く要望する。

・ベースアップ評価料の見直し

ベースアップ評価料は対象職種が限定されており、経営管理・医事・人事・会計・総務部門の

貢献が評価されていない。これらの職種に対しては病院負担での賃上げを余儀なくされている。

医療提供を支えるすべての職種を適切に評価すべきである。また、患者数に基づく算定方法では

収入変動が大きく、3ヶ月ごとの評価料の見直し(届出直し)も事務的に大きな負担となってい

る。医療スタッフの処遇改善および離職防止のため、ベースアップ評価料の見直しを要望する。

ひいては、賃上げについてはベースアップ評価料ではなく入院基本料での対応あるいは入院基

本料の加算として統合することを要望する。

2