よむ、つかう、まなぶ。

資料2-2 中長期の経済財政運営(参考資料)(有識者議員提出資料) (6 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2022/1222/agenda.html |

| 出典情報 | 経済財政諮問会議(第16回 12/22)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

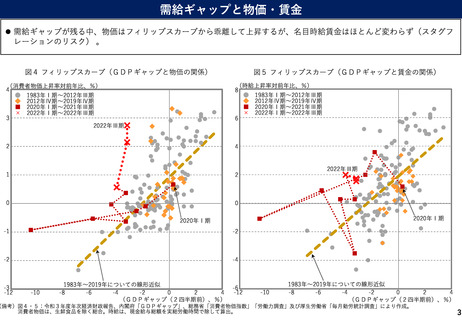

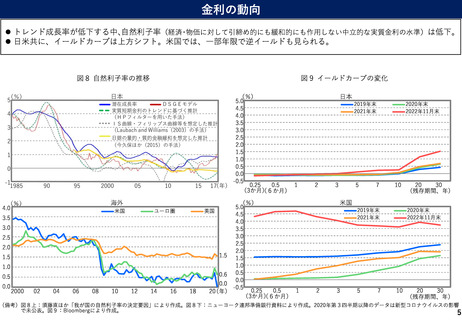

金利の動向

トレンド成長率が低下する中、

自然利子率(経済・物価に対して引締め的にも緩和的にも作用しない中立的な実質金利の水準)は低下。

日米共に、イールドカーブは上方シフト。米国では、一部年限で逆イールドも見られる。

図9 イールドカーブの変化

図8 自然利子率の推移

日本

(%)

5.0

4.5

4.0

3.5

3.0

2.5

日銀の量的・質的金融緩和を想定した推計

(今久保ほか(2015)の手法)

2.0

1.5

1.0

0.5

0.0

-0.5

0.25

0.5

1

(年)

2000

05

10

15 17

(3か月)

(6か月)

(%)

5

4

3

2

1

0

-1

1985

90

95

海外

(%)

4.0

4.0

米国

3.5

3.5

ユーロ圏

英国

3.0

3.0

2.5

2.5

2.0

2.0

1.5

1.5

1.5

1.0

1.0

0.6

0.5

0.5

0.0

0.0

2000

日本

潜在成長率

DSGEモデル

実質短期金利のトレンドに基づく推計

(HPフィルターを用いた手法)

IS曲線・フィリップス曲線等を想定した推計

(Laubach and Williams(2003)の手法)

02

04

06

08

10

12

14

16

18

0.0

20(年)

(%)

5.0

4.5

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

-0.5

0.25

0.5

1

(3か月)

(6か月)

2

3

5

米国

2

2019年末

2021年末

3

2020年末

2022年11月末

7

10

2019年末

2021年末

5

7

20

30

(残存期間、年)

2020年末

2022年11月末

10

20

30

(残存期間、年)

(備考)図8上:須藤直ほか「我が国の自然利子率の決定要因」により作成。図8下:ニューヨーク連邦準備銀行資料により作成。2020年第3四半期以降のデータは新型コロナウイルスの影響

で未公表。図9:Bloombergにより作成。

5

トレンド成長率が低下する中、

自然利子率(経済・物価に対して引締め的にも緩和的にも作用しない中立的な実質金利の水準)は低下。

日米共に、イールドカーブは上方シフト。米国では、一部年限で逆イールドも見られる。

図9 イールドカーブの変化

図8 自然利子率の推移

日本

(%)

5.0

4.5

4.0

3.5

3.0

2.5

日銀の量的・質的金融緩和を想定した推計

(今久保ほか(2015)の手法)

2.0

1.5

1.0

0.5

0.0

-0.5

0.25

0.5

1

(年)

2000

05

10

15 17

(3か月)

(6か月)

(%)

5

4

3

2

1

0

-1

1985

90

95

海外

(%)

4.0

4.0

米国

3.5

3.5

ユーロ圏

英国

3.0

3.0

2.5

2.5

2.0

2.0

1.5

1.5

1.5

1.0

1.0

0.6

0.5

0.5

0.0

0.0

2000

日本

潜在成長率

DSGEモデル

実質短期金利のトレンドに基づく推計

(HPフィルターを用いた手法)

IS曲線・フィリップス曲線等を想定した推計

(Laubach and Williams(2003)の手法)

02

04

06

08

10

12

14

16

18

0.0

20(年)

(%)

5.0

4.5

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

-0.5

0.25

0.5

1

(3か月)

(6か月)

2

3

5

米国

2

2019年末

2021年末

3

2020年末

2022年11月末

7

10

2019年末

2021年末

5

7

20

30

(残存期間、年)

2020年末

2022年11月末

10

20

30

(残存期間、年)

(備考)図8上:須藤直ほか「我が国の自然利子率の決定要因」により作成。図8下:ニューヨーク連邦準備銀行資料により作成。2020年第3四半期以降のデータは新型コロナウイルスの影響

で未公表。図9:Bloombergにより作成。

5