よむ、つかう、まなぶ。

【資料2】参考資料 (51 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_28720.html |

| 出典情報 | 医薬品の迅速・安定供給実現に向けた総合対策に関する有識者検討会(第4回 10/21)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

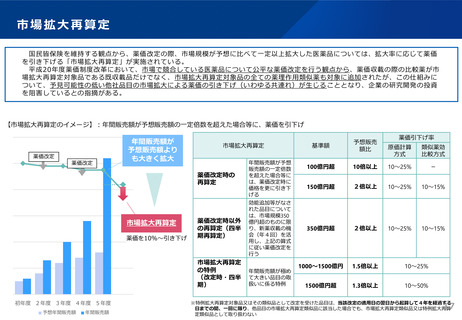

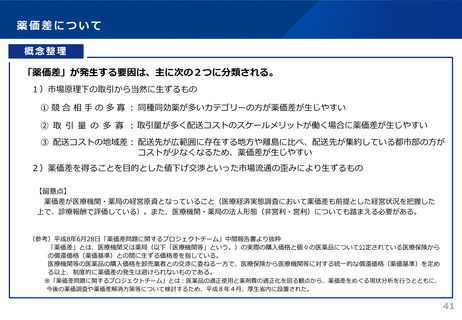

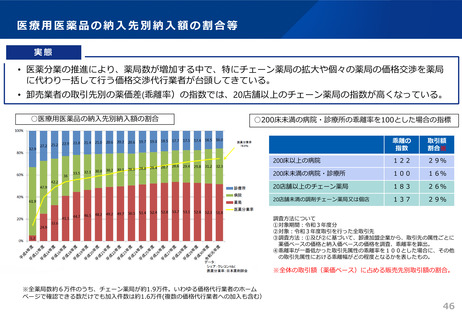

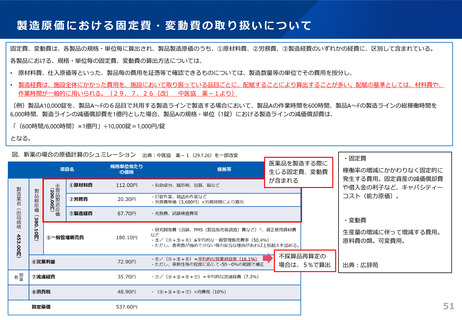

製造原価における固定費・変動費の取り扱いについて

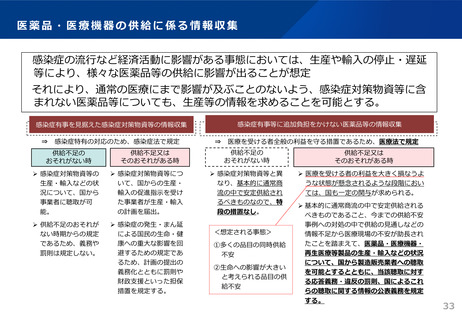

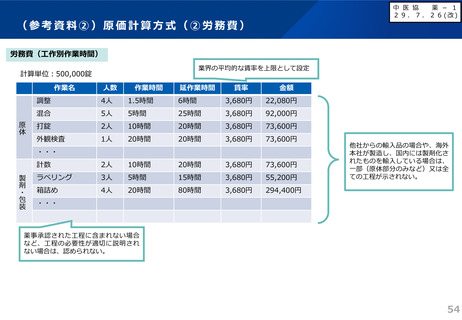

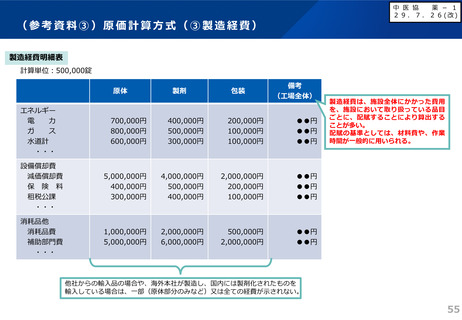

固定費、変動費は、各製品の規格・単位毎に算出され、製品製造原価のうち、①原材料費、②労務費、③製造経費のいずれかの経費に、区別して含まれている。

各製品における、規格・単位毎の固定費、変動費の算出方法については、

•

原材料費、仕入原価等といった、製品毎の費用を証憑等で確認できるものについては、製造数量等の単位でその費用を按分し、

•

製造経費は、施設全体にかかった費用を、施設において取り扱っている品目ごとに、配賦することにより算出することが多い。配賦の基準としては、材料費や、

作業時間が一般的に用いられる。(29.7.26(改) 中医協 薬-1より)

(例)製品A10,000錠を、製品A~Fの6品目で共用する製造ラインで製造する場合において、製品Aの作業時間を600時間、製品A~Fの製造ラインの総稼働時間を

6,000時間、製造ラインの減価償却費を1億円とした場合、製品Aの規格・単位(1錠)における製造ラインの減価償却費は、

「(600時間/6,000時間)×1億円」÷10,000錠=1,000円/錠

となる。

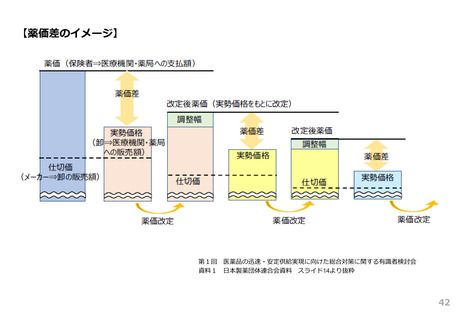

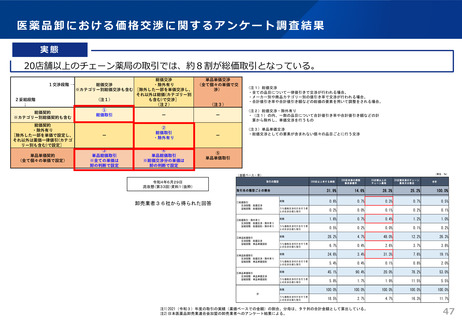

図.新薬の場合の原価計算のシュミレーション

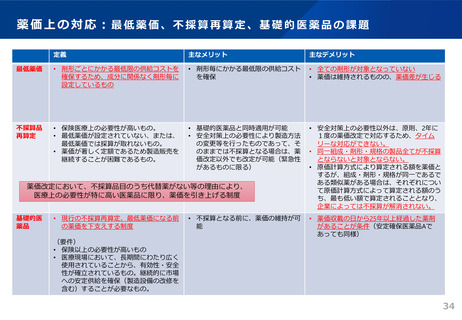

出典:中医協 薬-1(29.7.26)を一部改変

医薬品を製造する際に

生じる固定費、変動費

が含まれる

・固定費

稼働率の増減にかかわりなく固定的に

発生する費用。固定資産の減価償却費

や借入金の利子など、キャパシティー

コスト(能力原価)。

・変動費

生産量の増減に伴って増減する費用。

原料費の類。可変費用。

不採算品再算定の

場合は、5%で算出

出典:広辞苑

51

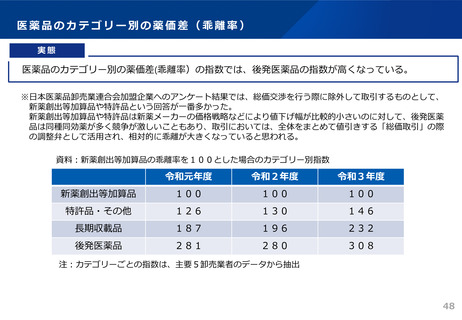

固定費、変動費は、各製品の規格・単位毎に算出され、製品製造原価のうち、①原材料費、②労務費、③製造経費のいずれかの経費に、区別して含まれている。

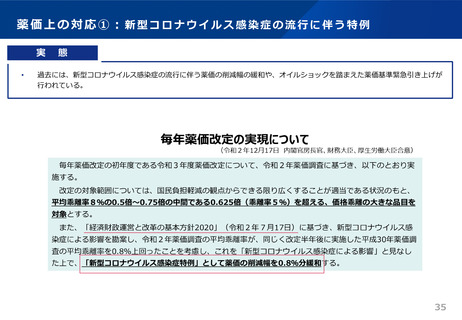

各製品における、規格・単位毎の固定費、変動費の算出方法については、

•

原材料費、仕入原価等といった、製品毎の費用を証憑等で確認できるものについては、製造数量等の単位でその費用を按分し、

•

製造経費は、施設全体にかかった費用を、施設において取り扱っている品目ごとに、配賦することにより算出することが多い。配賦の基準としては、材料費や、

作業時間が一般的に用いられる。(29.7.26(改) 中医協 薬-1より)

(例)製品A10,000錠を、製品A~Fの6品目で共用する製造ラインで製造する場合において、製品Aの作業時間を600時間、製品A~Fの製造ラインの総稼働時間を

6,000時間、製造ラインの減価償却費を1億円とした場合、製品Aの規格・単位(1錠)における製造ラインの減価償却費は、

「(600時間/6,000時間)×1億円」÷10,000錠=1,000円/錠

となる。

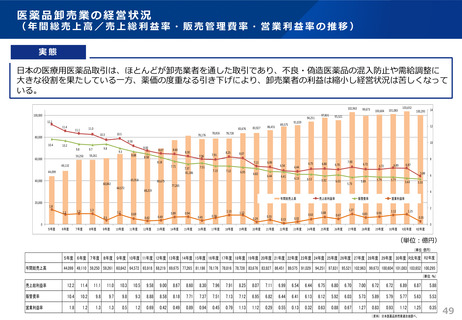

図.新薬の場合の原価計算のシュミレーション

出典:中医協 薬-1(29.7.26)を一部改変

医薬品を製造する際に

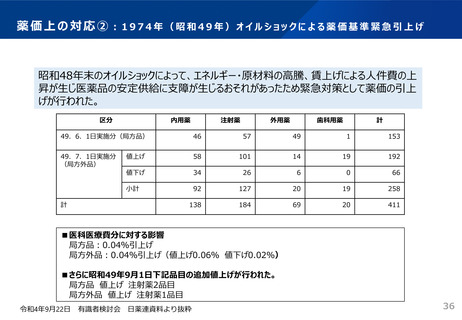

生じる固定費、変動費

が含まれる

・固定費

稼働率の増減にかかわりなく固定的に

発生する費用。固定資産の減価償却費

や借入金の利子など、キャパシティー

コスト(能力原価)。

・変動費

生産量の増減に伴って増減する費用。

原料費の類。可変費用。

不採算品再算定の

場合は、5%で算出

出典:広辞苑

51