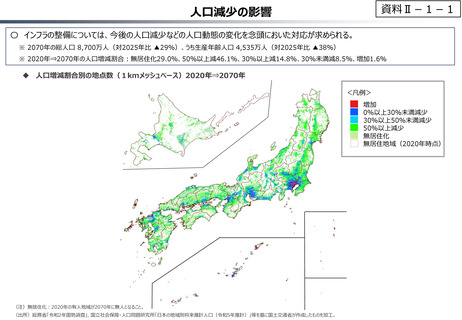

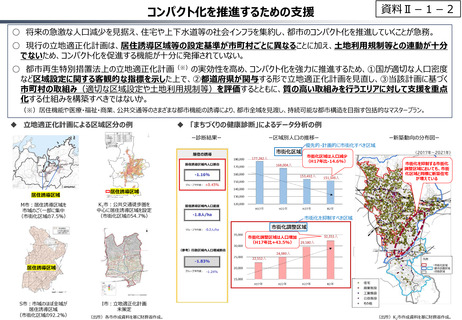

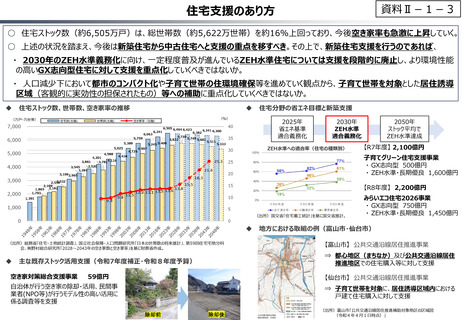

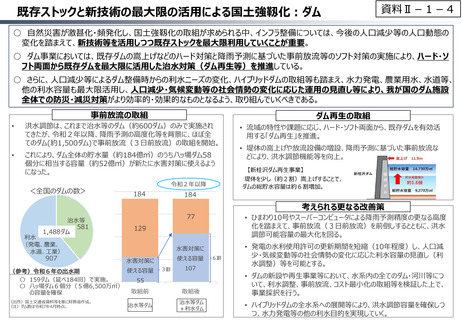

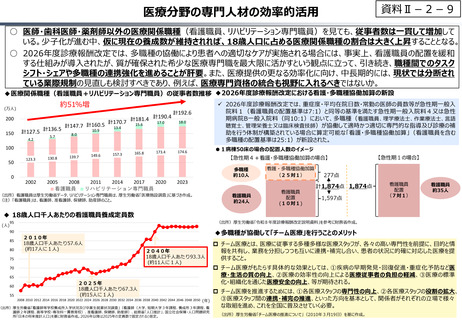

よむ、つかう、まなぶ。

参考資料2 (44 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20260626/zaiseia20260626.html |

| 出典情報 | 財政制度等審議会 人口減少と不確実性の時代における国力の強化と財政運営(6/26)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資料Ⅱ-2-24

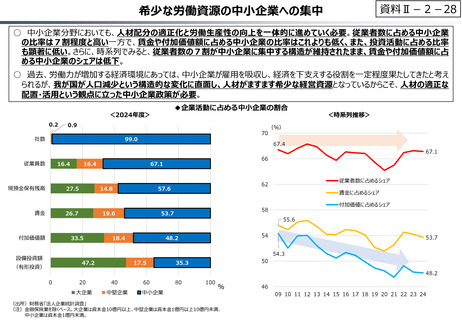

実質賃金の伸び悩みと企業の分配構造

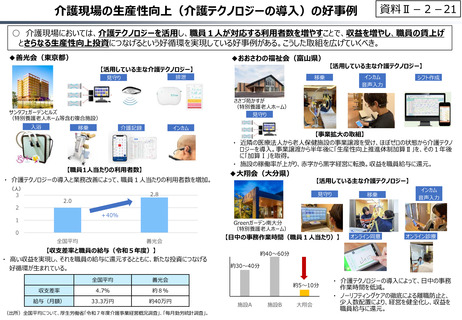

○ 企業部門においては、投資の拡大とともに、企業収益や投資の成果が賃金として適切に分配される構造を確立していくことが求め

られる。これまで我が国では、企業収益や内部留保が積み上がる一方で、それが必ずしも賃金上昇や国内投資の拡大に結びつい

てこなかった。企業の分配構造を改めて見ると、令和6年度(2024年度)に過去最高の経常利益を記録するなど、企業部門の

業績は堅調に推移しているが、近年の企業収益の伸びに比べ、人件費の伸びは限定的。

○ コーポレートガバナンス改革により資本効率や株主価値の向上を志向してきた結果、大企業を中心に、配当や自社株買いを通じた

株主還元が増加している。また、中小企業では現預金が積み上がっている。それらと表裏一体として、労働分配率は低迷。

○ 需要不足の状態が解消し、我が国経済は供給制約に直面する段階に移行しつつあるが、成長投資や危機管理投資による供給

力強化と同時に、こうした分配構造を是正し、実質賃金上昇による継続的な需要拡大を実現しなければ、真の意味での経済力の

強化は望めない。

(2012年度=100)

300

180

260

配当金

160

中堅企業

140

中小企業

120

200

100

180

80

160

60

140

120

40

-30

100

20

80

0

日本

アメリカ

時間当たり実質労働生産性要因

デフレーターギャップ要因

イギリス

労働時間要因

その他

ドイツ

フランス

労働分配要因

賃金

(出所)OECD Data Explorer

(注)デフレーターギャップ要因は、GDPデフレーターと民間最終消費デフレーターの相対比の変化であ

り、押し下げ方向での寄与は、民間最終消費デフレーターが相対的に上昇したことを示す。

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

-20

(出所)財務省「法人企業統計調査」

(注)金融保険業を除くベース。大企業は資本金10億円以上、中堅企業は資本金1億円以上10億円未満、

中小企業は資本金1億円未満。

2024

-10

2022

-0.3

2020

11.9

2018

220

経常利益

2014

240

2012

20

人件費

2010

22.4

大企業

280

2008

26.9

30

0

※社会保障国民会議 第1回有識者会議

(2026年3月24日)より

200(兆円)

2006

38.4

40

◆現預金残高

2004

(%)

50

10

◆企業収益と分配

2016

◆一人当たり実質賃金の寄与度分解

(1996~2000年と2016~2020年の二時点間における賃金の変動)

実質賃金の伸び悩みと企業の分配構造

○ 企業部門においては、投資の拡大とともに、企業収益や投資の成果が賃金として適切に分配される構造を確立していくことが求め

られる。これまで我が国では、企業収益や内部留保が積み上がる一方で、それが必ずしも賃金上昇や国内投資の拡大に結びつい

てこなかった。企業の分配構造を改めて見ると、令和6年度(2024年度)に過去最高の経常利益を記録するなど、企業部門の

業績は堅調に推移しているが、近年の企業収益の伸びに比べ、人件費の伸びは限定的。

○ コーポレートガバナンス改革により資本効率や株主価値の向上を志向してきた結果、大企業を中心に、配当や自社株買いを通じた

株主還元が増加している。また、中小企業では現預金が積み上がっている。それらと表裏一体として、労働分配率は低迷。

○ 需要不足の状態が解消し、我が国経済は供給制約に直面する段階に移行しつつあるが、成長投資や危機管理投資による供給

力強化と同時に、こうした分配構造を是正し、実質賃金上昇による継続的な需要拡大を実現しなければ、真の意味での経済力の

強化は望めない。

(2012年度=100)

300

180

260

配当金

160

中堅企業

140

中小企業

120

200

100

180

80

160

60

140

120

40

-30

100

20

80

0

日本

アメリカ

時間当たり実質労働生産性要因

デフレーターギャップ要因

イギリス

労働時間要因

その他

ドイツ

フランス

労働分配要因

賃金

(出所)OECD Data Explorer

(注)デフレーターギャップ要因は、GDPデフレーターと民間最終消費デフレーターの相対比の変化であ

り、押し下げ方向での寄与は、民間最終消費デフレーターが相対的に上昇したことを示す。

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

-20

(出所)財務省「法人企業統計調査」

(注)金融保険業を除くベース。大企業は資本金10億円以上、中堅企業は資本金1億円以上10億円未満、

中小企業は資本金1億円未満。

2024

-10

2022

-0.3

2020

11.9

2018

220

経常利益

2014

240

2012

20

人件費

2010

22.4

大企業

280

2008

26.9

30

0

※社会保障国民会議 第1回有識者会議

(2026年3月24日)より

200(兆円)

2006

38.4

40

◆現預金残高

2004

(%)

50

10

◆企業収益と分配

2016

◆一人当たり実質賃金の寄与度分解

(1996~2000年と2016~2020年の二時点間における賃金の変動)