よむ、つかう、まなぶ。

総-1物価対応について(その1) (4 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_68403.html |

| 出典情報 | 中央社会保険医療協議会 総会(第640回 1/9)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

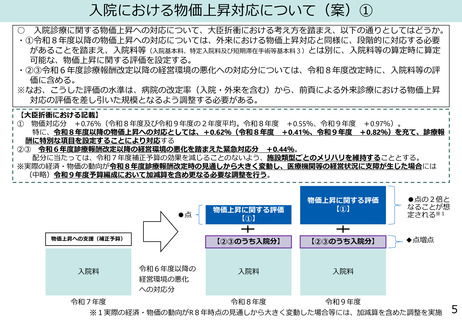

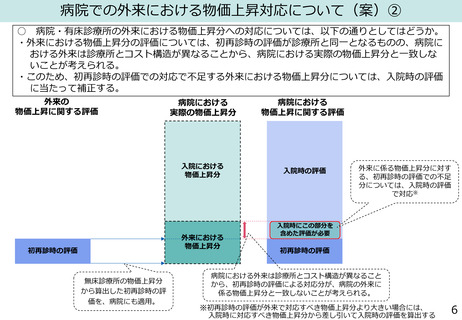

外来における物価上昇対応について(案)

○ 外来診療に関する物価上昇への対応について、大臣折衝における考え方を踏まえ、以下の通りとしてはどうか。

・①令和8年度以降の物価上昇への対応については、段階的に対応する必要があることを踏まえ、初・再診料等

(初・再診料に加え、訪問診療料や、初・再診料の評価が包括される診療報酬項目を含む)とは別に、初・再診時等に算定できる物価

上昇に関する評価を設定する。

・②令和6年度診療報酬改定以降の経営環境の悪化への対応分については、令和8年度改定時に、初・再診料等の

評価に含める。

・こうした評価の水準については、医科診療所・歯科診療所の改定率を踏まえて設定することとする。

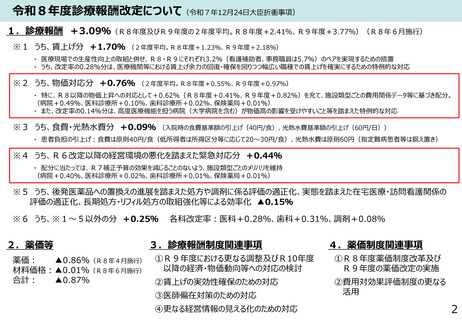

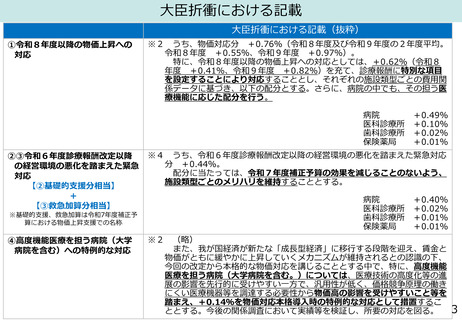

【大臣折衝における記載】

① 物価対応分 +0.76%(令和8年度及び令和9年度の2年度平均。令和8年度 +0.55%、令和9年度 +0.97%)。

特に、令和8年度以降の物価上昇への対応としては、+0.62%(令和8年度 +0.41%、令和9年度 +0.82%)を充て、診療報

酬に特別な項目を設定することにより対応する

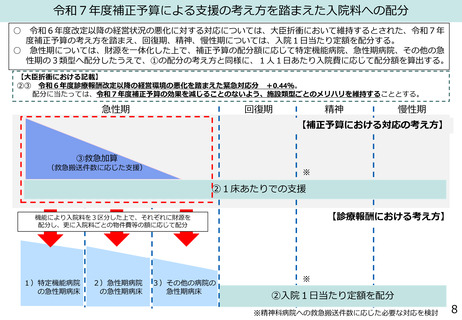

②③ 令和6年度診療報酬改定以降の経営環境の悪化を踏まえた緊急対応分 +0.44%。

配分に当たっては、令和7年度補正予算の効果を減じることのないよう、施設類型ごとのメリハリを維持することとする。

※実際の経済・物価の動向が令和8年度診療報酬改定時の見通しから大きく変動し、医療機関等の経営状況に支障が生じた場合には

(中略)令和9年度予算編成において加減算を含め更なる必要な調整を行う。

●点

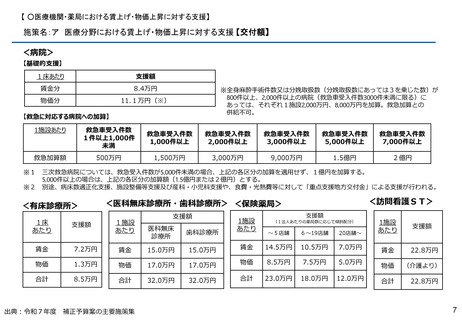

物価上昇への支援(補正予算)

初再診料

令和7年度

令和6年度以降の

経営環境の悪化

への対応分

物価上昇に関する評価

【①】

●点の2倍と

なることが想

定される※1

【②のうち外来分】

【②のうち外来分】

◆点増点

初再診料

初再診料

令和8年度

令和9年度

物価上昇に関する評価

【①】

※1実際の経済・物価の動向がR8年時点の見通しから大きく変動した場合等には、加減算を含めた調整を実施

※2薬局・訪問看護ステーションについても同様の考え方で対応

4

○ 外来診療に関する物価上昇への対応について、大臣折衝における考え方を踏まえ、以下の通りとしてはどうか。

・①令和8年度以降の物価上昇への対応については、段階的に対応する必要があることを踏まえ、初・再診料等

(初・再診料に加え、訪問診療料や、初・再診料の評価が包括される診療報酬項目を含む)とは別に、初・再診時等に算定できる物価

上昇に関する評価を設定する。

・②令和6年度診療報酬改定以降の経営環境の悪化への対応分については、令和8年度改定時に、初・再診料等の

評価に含める。

・こうした評価の水準については、医科診療所・歯科診療所の改定率を踏まえて設定することとする。

【大臣折衝における記載】

① 物価対応分 +0.76%(令和8年度及び令和9年度の2年度平均。令和8年度 +0.55%、令和9年度 +0.97%)。

特に、令和8年度以降の物価上昇への対応としては、+0.62%(令和8年度 +0.41%、令和9年度 +0.82%)を充て、診療報

酬に特別な項目を設定することにより対応する

②③ 令和6年度診療報酬改定以降の経営環境の悪化を踏まえた緊急対応分 +0.44%。

配分に当たっては、令和7年度補正予算の効果を減じることのないよう、施設類型ごとのメリハリを維持することとする。

※実際の経済・物価の動向が令和8年度診療報酬改定時の見通しから大きく変動し、医療機関等の経営状況に支障が生じた場合には

(中略)令和9年度予算編成において加減算を含め更なる必要な調整を行う。

●点

物価上昇への支援(補正予算)

初再診料

令和7年度

令和6年度以降の

経営環境の悪化

への対応分

物価上昇に関する評価

【①】

●点の2倍と

なることが想

定される※1

【②のうち外来分】

【②のうち外来分】

◆点増点

初再診料

初再診料

令和8年度

令和9年度

物価上昇に関する評価

【①】

※1実際の経済・物価の動向がR8年時点の見通しから大きく変動した場合等には、加減算を含めた調整を実施

※2薬局・訪問看護ステーションについても同様の考え方で対応

4