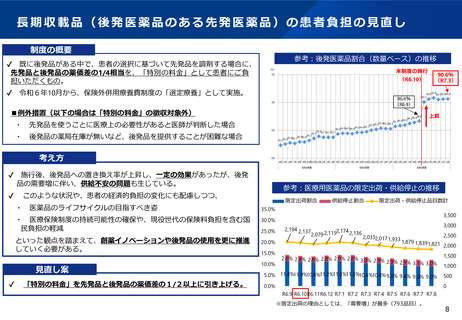

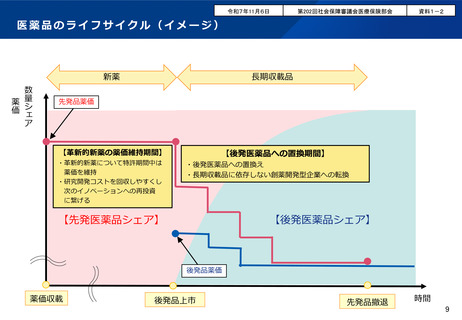

よむ、つかう、まなぶ。

【参考資料1】参考資料 (7 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_67949.html |

| 出典情報 | 第209回社会保障審議会医療保険部会、第9回高額療養費制度の在り方に関する専門委員会 合同開催(12/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

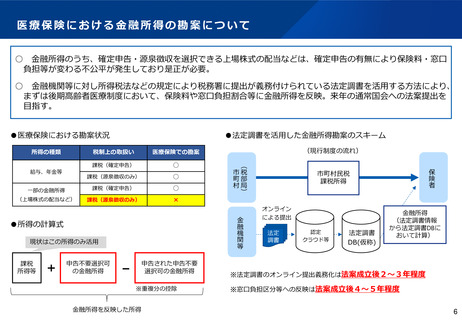

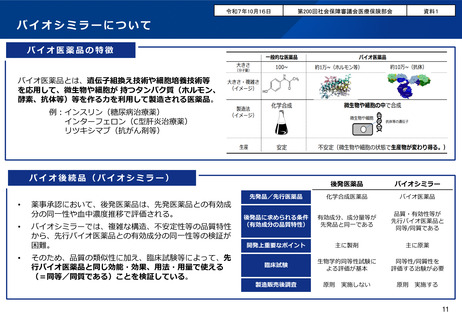

医療保険における金融所得の勘案について

○ 金融所得のうち、確定申告・源泉徴収を選択できる上場株式の配当などは、確定申告の有無により保険料・窓口

負担等が変わる不公平が発生しており是正が必要。

○ 金融機関等に対し所得税法などの規定により税務署に提出が義務付けられている法定調書を活用する方法により、

まずは後期高齢者医療制度において、保険料や窓口負担割合等に金融所得を反映。来年の通常国会への法案提出を

目指す。

●医療保険における勘案状況

所得の種類

●法定調書を活用した金融所得勘案のスキーム

税制上の取扱い

医療保険での勘案

課税(確定申告)

○

課税(源泉徴収のみ)

○

一部の金融所得

課税(確定申告)

○

(上場株式の配当など)

課税(源泉徴収のみ)

×

給与、年金等

現状はこの所得のみ活用

+

申告不要選択可

の金融所得

(

市税

町部

村局

)

金

融

機

関

等

●所得の計算式

課税

所得等

(現行制度の流れ)

申告された申告不要

選択可の金融所得

-

※重複分の控除

金融所得を反映した所得

保

険

者

市町村民税

課税所得

オンライン

による提出

法定

調書

認定

クラウド等

法定調書

DB(仮称)

金融所得

(法定調書情報

から法定調書DBに

おいて計算)

※法定調書のオンライン提出義務化は法案成立後2~3年程度

※窓口負担区分等への反映は法案成立後4~5年程度

6

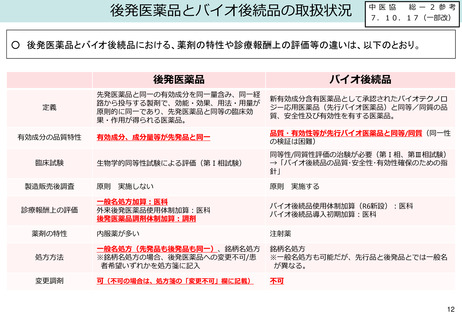

○ 金融所得のうち、確定申告・源泉徴収を選択できる上場株式の配当などは、確定申告の有無により保険料・窓口

負担等が変わる不公平が発生しており是正が必要。

○ 金融機関等に対し所得税法などの規定により税務署に提出が義務付けられている法定調書を活用する方法により、

まずは後期高齢者医療制度において、保険料や窓口負担割合等に金融所得を反映。来年の通常国会への法案提出を

目指す。

●医療保険における勘案状況

所得の種類

●法定調書を活用した金融所得勘案のスキーム

税制上の取扱い

医療保険での勘案

課税(確定申告)

○

課税(源泉徴収のみ)

○

一部の金融所得

課税(確定申告)

○

(上場株式の配当など)

課税(源泉徴収のみ)

×

給与、年金等

現状はこの所得のみ活用

+

申告不要選択可

の金融所得

(

市税

町部

村局

)

金

融

機

関

等

●所得の計算式

課税

所得等

(現行制度の流れ)

申告された申告不要

選択可の金融所得

-

※重複分の控除

金融所得を反映した所得

保

険

者

市町村民税

課税所得

オンライン

による提出

法定

調書

認定

クラウド等

法定調書

DB(仮称)

金融所得

(法定調書情報

から法定調書DBに

おいて計算)

※法定調書のオンライン提出義務化は法案成立後2~3年程度

※窓口負担区分等への反映は法案成立後4~5年程度

6